Cuprins

- Introducere. 4

- Capitolul I Reglementări legale privind elaborarea, analiza şi certificarea situaţiilor financiare. 6

- 1.1. Acte normative care reglementează modalitatea de întocmire analiză şi certificare a situaţiilor financiare.9

- 1.2. Metodologia de elaborare a situaţiilor financiare.18

- Capitolul II Studiu de caz privind elaborarea situaţiilor financiare la Spitalul Clinic de Boli Infecţioase Constanţa. 31

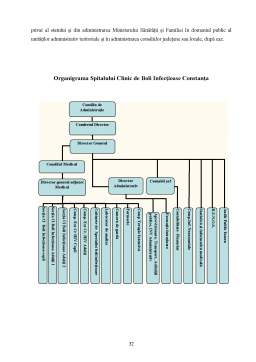

- 2.1. Prezentarea instituţiei .31

- 2.2. Elaborarea situaţiilor financiare anuale conform noilor reglementări contabile.33

- 2.2.1. Sistemul de informaţii- documente şi evidenţă tehnic-operativă şi contabilă inclusiv în condiţiile folosirii sistemelor informatice financiar-contabile

- Elaborarea, fundamentarea şi aprobarea bugetului de venituri şi cheltuieli

- 2.2.2. Evaluarea activităţii efectuate de controlul şi auditul intern.40

- 2.2.3. Elaborarea şi prezentarea situaţiilor financiare la 31.12.2005

- 2.2.3.1. Elaborarea bilanţului contabil. 40

- 2.2.3.2. Elaborarea contului de execuţie.43

- 2.3. Calculul şi analiza principalilor indicatori economico-financiari.44

- 2.4. Transpunerea soldurilor conturilor sintetice aferente anului 2005 în conturile corespunzătoare noului Plan de conturi, aplicabil începând din anul 2006.46

- 2.5. Elaborarea şi prezentarea situaţiilor financiare la 31.03.2006

- 2.5.1. Elaborarea bilanţului contabil.47

- 2.5.2. Elaborarea contului de execuţie.47

- Capitolul III Contabilitatea instituţiilor publice conform

- Standardelor Internaţionale în sectorul public . 49

- Concluzii.59

- Bibliografie.61

Extras din proiect

Introducere

Integrarea europeană este un proces istoric evolutiv de ajustare a economiilor ţărilor occidentale la un nivel comun de dezvoltare, în baza unor criterii de esenţă economică dar şi cu implicaţii accentuate în celelalte planuri ale existenţei sociale. Procesul integrării reprezintă în fapt o materializare a intereselor comune ale statelor occidentale atât în ceea ce priveşte protecţia economiilor proprii, cât şi privind dezvoltarea economică în condiţiile superioare de eficienţă socială.

Uniunea Europeană reprezintă o nouă formă de uniune între ţări care se află la jumătatea distanţei dintre un stat în sensul tradiţional al expresiei şi o organizaţie internaţională . În acelaşi timp este o organizaţie specială care dispune de suveranitate şi se bazează pe ordinea legală independent asumată de statele componente şi pe care acestea , precum şi toţi locuitorii statelor respective au obligaţia să o respecte. Uniunea Europeană este azi un sistem a cărui evoluţie depinde în principal de decizia statelor membre de a forma un stat federal european sau o organizaţie suprastatala omogenă.

Intrarea României in Uniunea Europeană, cu drepturi depline într-un viitor apropiat impune inevitabil armonizarea reglementărilor legale ale Contabilităţii cu principiile şi normele dreptului contabil practicate de statele membre ale Uniunii Europene. Această armonizare a fost iniţiată prin directivele a IV-a, a VII-a şi a VIII-a ale Consiliului Economic European la care a fost conexată întreaga reformă a contabilităţii din România.

Deci în acest cadru este foarte probabil ca profesioniştii contabili să aibă posibilitatea exportării prestaţiilor lor în baza convenţiilor reciproce dintre statele europene, aşa cum prevede actul normativ de organizare a profesiei contabile în ţara noastră.

În această ordine de idei, normele europene şi internaţionale de audit, al conturilor anuale ale agenţilor economici se impun sau se vor impune pentru a răspunde necesităţilor controlului legal, depăşind astfel cadrul naţional. În afara acestor necesităţi, normele de audit reprezintă pentru un conducător de întreprindere, respectiv agent economic, o detaliere a regulilor de conduită şi cunoaştere, recunoscute şi unanim acceptate în Europa. Aceste reguli, vor însoţi atât tranziţia noastră către economia de piaţă cât şi încadrarea, mai ales, în piaţa unică europeană.

Situaţiile financiare cu scop general trebuie sa ofere o imagine fidelă a rezultatelor şi poziţiei financiare a unei societăţi la sfârşitul exerciţiului financiar, oferind informaţii utile unei categorii largi de utilizatori. În funcţie de natura şi dimensiunea evenimentelor ce au loc între data bilanţului şi data la care sunt semnate situaţiile financiare, aceste tranzacţii pot fi, de asemenea, incluse in situaţiile financiare sau prezentate în notele la situaţiile financiare.

Valorile ce trebuie incluse sau prezentate în situaţiile financiare cu scop general se stabilesc utilizându-se raţionamente profesionale. Aceste decizii vor fi fundamentate pe anumiţi factori ca de exemplu: ,,cât de semnificative sunt informaţiile şi dacă acestea trebuie prezentate separat fie in bilanţ, fie in contul de profit şi pierdere, fie în notele la situaţiile financiare, precum şi cât de interesaţi sunt utilizatorii situaţiilor financiare să aibă acces la aceste informaţii, chiar dacă acestea pot să nu se refere la tranzacţii de valoare.

Dezvoltarea sistemului de contabilitate din România, a avut ca obiectiv de bază armonizarea legislaţiei cu Directivele Europene in domeniu, în vederea îndeplinirii cerinţelor de aderare la Uniunea Europeană, precum şi alinierea la Standardele Internaţionale de Contabilitate, situaţie impusă de procesul de globalizare economică şi de dezvoltare a pieţei de capital. La ora actuală România se află în faţa unor procese ireversibile şi de mare interes pentru contabilitate: ceşterea numărului şi puterii companiilor transnaţionale; globalizarea economiilor, cu predilecţie a pieţelor financiare; creşterea capitalizării bursiere şi dezvoltarea şi apariţia de noi produse financiare. În aceste condiţii, producţia şi comunicarea unor informaţii financiare relevante, credibile, comparabile care să utilizeze un limbaj contabil comun în măsură să asigure comunicarea între toate categoriile de utilizatori de informaţii sunt vitale mediului de afaceri.

Unica soluţie pentru realizarea acestor cerinţe este armonizarea/covergenţa/conformitatea contabilităţii româneşti cu prevederile aquis-ului comunitar şi, implicit, aplicarea efectivă a Standardelor Internaţionale de Raportare Financiară. Aplicarea corespunzătoare a Standardelor Internaţionale de Contabilitate pentru Sectorul Public, cu informaţii suplimentare prezentate atunci când este necesar, are ca rezultat, situaţii financiare care realizează o prezentare fidelă. O entitate ale carei situaţii financiare sunt conforme cu Standardele Internaţionale de Contabilitate pentru Sectorul Public va evidenţia acest fapt. Situaţiile financiare nu trebuie descrise ca fiind conforme cu Standardelor Internaţionale de Contabilitate pentru Sectorul Public decât dacă satisfac toate cerinţele fiecărui Standard Internaţional de Contabilitate pentru Sectorul Public.

Conducerea trebuie să selecteze şi să aplice politicile contabile ale unei entităţi astfel încat situaţiile financiare să respecte toate cerinţele fiecarui Standard Internaţional de Contabilitate pentru Sectorul Public aplicabil.

Capitolul I

Reglementări legale privind elaborarea, analiza

şi certificarea situaţiilor financiare

Continua restructurare după anul 1990 a sectorului public reprezintă una din consecinţele procesului complex şi profund de tranziţie la economia de piaţă în ţara noastră, proces în care modul de formare şi de administrare a banului public a căpătat noi valenţe.

Contabilitatea publică asigură evidenţierea tuturor operaţiunilor de încasări şi plăţi referitoare la fondurile publice. Ea evaluează obligaţiile contribuabililor, evidenţiază încasările din aceste obligaţii şi determină diferenţele din obligaţiile neonorate, precum şi responsabilitatea ordonatorilor de credite privind efectuarea plaţilor din fondurile publice.

Contabilitatea instituţiilor publice, se aseamănă în multe privinţe cu contabilitatea generală, asemănare determinată mai ales de regulile şi principiile contabilităţii în general, dar are multe şi esenţiale deosebiri determinate de specificul funcţionării conturilor instituţiilor publice în ceea ce priveşte modul cum acestea evidenţiază constituirea veniturilor publice şi efectuării cheltuielilor, dar mai ales a modului lor de închidere la sfârşitul exerciţiului financiar-bugetar.

Actualul sistem contabil al instituţiilor publice prezintă următoarele caracteristici:

- existenţa unui cadru unitar privind organizarea şi conducerea contabilităţii;

- existenţa unui cadru unitar privind raportările financiare (structura situaţiilor financiare, termene de prezentare a situaţiilor financiare);

- existenţa unor structuri proprii pentru organizarea şi conducerea contabilităţii la instituţiile publice cu personalitate juridică;

- utilizarea de către instituţiile publice a metodei de înregistrare în partidă dublă, cu excepţia primăriilor comunale;

- organizarea contabilităţii instituţiilor publice pe baza principiului execuţiei de casă şi existenţa unor elemente de contabilitate de angajamente;

- stabilirea anuală a rezultatului execuţiei bugetare;

- asigurarea informaţiilor cu privire la patrimoniul aflat în administrare şi execuţia bugetului de venituri şi cheltuieli.

Reforma propriu-zisă a contabilităţii publice a demarat prin crearea cadrului legal naţional de reglementări privind contabilitatea instituţiilor publice, care a presupus apariţia următoarelor acte normative: Legea contabilităţii nr.82/1991, republicată, Legea privind finanţele publice nr.500/2002, O.U.G.nr.45/2003 privind finanţele publice locale, aprobată prin Legea nr.108/2004 şi Clasificaţia indicatorilor privind finanţele publice aprobată prin Ordinul ministrului finanţelor nr.1394/1995, cu modificările şi completările ulterioare.

Preview document

Conținut arhivă zip

- Situatiile Financiare in Contextul Standardelor Internationale de Contabilitate Publica.doc

Alții au mai descărcat și

Performanta manageriala a fost definita de Day si Klein înca din 1987 ca fiind rezultatul realizarii unor sarcini potrivit unor criterii de...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

1. Introducere 1.1. Motivaţia alegerii temei Am ales această temă pentru că nu aveam cunoştinţe foarte vaste în domeniul contabilităţii...

Introducere Raţiunea de a exista a oricărei întreprinderi presupune desfăşurarea unei activităţi echilibrate măsurată prin nivelul performanţelor...

Standard International de Contabilitate IAS 1 Prezentarea situatiilor financiare . Acest Standard International de Contabilitate revizuit...

INTRODUCERE IAS 16, Contabilitatea imobilizărilor corporale a fost aprobat în martie 1982. În decembrie 1993, IAS 16 a fost revizuit ca parte a...

Situaţiile financiare anuale, reprezintă documentul de sinteză cel mai important, care asigură centralizarea şi generalizarea datelor agenţilor...

Introducere Motivația: Am ales această temă deoarece nu aveam cunoștințe foarte vaste în domeniul reglementărilor contabile din România la nivelul...

Contabilitatea nu este o ştiinţă exactă, ea are multe puncte comune cu ştiinţele sociale. Judecăţile subiective fac şi ele parte din modelul...