Cuprins

- Generalitati despre Cost ... 3

- Costurile corespunzatoare unui proiect de constructii ... 5

- Datele proiectului ce face studiul analizei costurilor .. . 5

- Analiza structurii costurilor implicate in proiectul analizat .. 9

Extras din proiect

Costul, ca si element general, se poate analiza din mai multe puncte de vedere. Astfel costul poate reprezenta:

- Totalitatea cheltuielilor ocazionate de producerea unor bunuri sau servicii de către un agent economic.

sau

- Suma de bani cheltuită pentru producerea sau cumpărarea unui bun, efectuarea unei lucrări, prestarea unui serviciu.

sau

- O parte din valoarea producției care include cheltuielile pentru mijloacele de producție consumate și pentru salarizarea muncii.

sau

- Totalitatea consumurilor de resurse necesare la un anumit nivel pentru realizarea unui produs sau a unei activități.

-

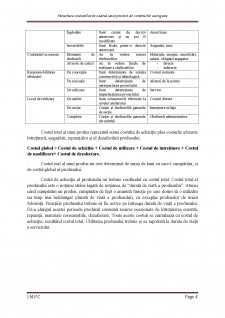

Costul poate fi, de asemenea, privit din diferite perspective, acestea clasificandu-se astfel:

Criteriul de clasificare Tipuri de costuri Descriere Exemple

(0) (1) (2) (3)

Modificarea volumului de producție Variabile Se modifică odată cu volumul Materii prime;

Muncă

Parțial variabile Sunt în principiu variabile dar au componente fixe Salarii

Parțial constante Sunt în principiu constante dar au componente variabile Întreținerea utilajelor

Constante Nu se modifică odată cu volumul producției Amortizarea utilajelor

Repartiza-rea pe fiecare produs Directe Se pot individualiza pe fiecare produs Materii prime;salarii

Indirecte Sunt comune pentru mai multe produse Administrație

Relația cu procesul de producție Operaționale Se referă la operațiile tehnologice Materiale

Administra-tive Nu au legătură cu procesul Dobânzi; Penalizări

Conținutul de muncă De muncă trecută Materiale și utilaje Materiale

De muncă vie Operații efectuate de oameni Salarii, cercetare

Decizional Contabile Sunt înregistrate în evidența contabilă Materiale , taxe.

Incrementale Se referă la orice schimbare de cost total

Relevante Sunt afectate de decizii manageriale Costuri de exploatare

De portunitate Se referă la pierderi realizate în raport cu situația ideală Costul renunțării la o comandă avantajoasă

Discreționale Sunt determinate de deciziile managerilor Cercetare

Tehnice Sunt determinate de producție Materiale, energie, muncă

Înglodate Sunt create de decizii anterioare și nu pot fi modificate Amortizare

Ireversibile Sunt fixate printr-o decizie anterioară Asigurări, taxe.

Conținutul economic Elemente de cheltuieli Au în vedere natura cheltuielilor Materiale, energie, amortizări, salarii, obligații angajator.

Articole de calcul Au în vedere fazele de realizare a cheltuielilor - directe

- indirecte

Responsa-bilitatea efectuării De concepție Sunt determinate de soluția constructivă și tehnologică Costuri normate

De execuție Sunt determinate de nerespectarea proiectului Abateri de la norme

De utilizare Sunt determinate de imperfecțiunea proiectului Service

Locul de realizare De atelier Sunt consumurile efectuate la nivelul atelierului Costuri directe

De secție Conțin și cheltuielile generale de secție Intreținere utilaje

Complete Conțin și cheltuielile generale ale unității Cheltuieli administrative

Costul total al unui produs reprezintă suma costului de achiziție plus costurile aferente întreținerii, asigurării, reparațiilor și al dezafectării produsului.

Costul global = Costul de achiziție + Costul de utilizare + Costul de întreținere + Costul de modificare+ Costul de dezafectare.

Costul real al unui produs nu este determinat de suma de bani cu care-l cumpărăm, ci de costul global al produsului.

Costul de achiziție al produsului nu trebuie confundat cu costul total. Costul total al produsului este o noțiune strâns legată de noțiunea de “durată de viată a produsului”. Atunci când cumpărăm un produs, cumpărăm de fapt o anumită funcție pe care dorim să o utilizăm un timp mai îndelungat (durată de viată a produsului), cu excepția produselor de unică folosință. Funcțiile produsului trebuie să fie active pe întreaga durată de viață a produsului. De-a alungul acestei perioade produsul consumă resurse ocazionate de întreținerea curentă, reparații, materiale consumabile, dezafectare. Toate aceste costuri se cumulează cu costul de achiziție, rezultând costul total. Utilitatea produsului trebuie și ea raportată la durata de viață a serviciului.

Bibliografie

1. Charles T.Horngren, Srikant M.Datar, George Foster. Contabilitatea costurilor. O abordare manageriala, Editura ARC, Aprilie 2006;

2. Dumitru, Madalina; Calu, Daniela Artemisa. Contabilitatea de gestiune si calculatia costurilor, Editura Conta Plus, 2008;

3. Bacanu,B. Management strategic, București, Editura Teora, 1998.

Preview document

Conținut arhivă zip

- Structura costurilor in cadrul unui proiect de contructie autogara.docx

Te-ar putea interesa și

Obiectul analizei acestei lucrari din punct de vedere organizational, il reprezinta „Realizarea unei stații pentru transport persoane (autogară)”...

Obiectul analizei acestei lucrari din punct de vedere organizational, il reprezinta „Realizarea unei stații pentru transport persoane (autogară)”...