Cuprins

- Introducere 3

- Capitolul I

- Tipuri de Structuri Organizatorice 4

- 1.1.Structura funcţională 4

- 1.2.Structura divizională 5

- 1.3.Structura de tip "holding" 5

- 1.4.Structura matricială 6

- 1.5.Structura hibridă 7

- Capitolul II

- Prezentarea generală a firmei TOPEX 8

- 2.1. Istoricul firmei 8

- 2.2.Sisteme de telecomunicaţii special 10

- 2.3. Sistemul de organizare şi conducere 10

- 2.4.Organigrama- Structură de tip “ hibrid” 11

- 2.5. Domeniul structural al grupului TOPEX 13

- 2.5.1. Principalele venituri ale grupului TOPEX in anul 2009 14

- 2.5.2. Cheltuielile grupului TOPEX in anul 2009 15

- 2.6. Strategia de distribuţie a societăţii 16

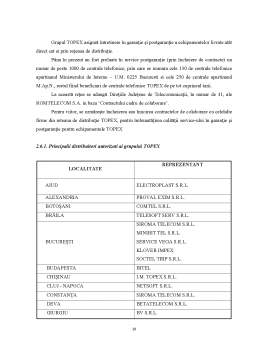

- 2.6.1. Principalii distribuitori autorizati ai grupului TOPEX 18

- 2.6.2. Analiza SWOT a Companiei 19

- Concluzii 21

Extras din proiect

Introducere

Organizaţiile, ca sisteme sociale complexe, sunt constituite din elemente ce trebuie să acţioneze în mod concentrat pentru a obţine eficienţă organizatională. Aceasta presupune ca organizaţiile să fie analizate atât din perspectiva capacităţilor de a integra variabilele organizaţionale cu factorii umani, cât şi din aceea de a reacţiona în mod adecvat la influenţa mediului extern. Analiza sistemică a organizaţiilor, ca expresie a aplicării la nivelul socialului a teoriei generale a sistemelor, oferă o noua perspectivă asupra relaţiilor interumane, precum şi asupra relaţiilor dintre om şi mediu.

Organizaţia implică o formă distinctă de corelare între oameni şi scopuri, cât şi între oameni şi structuri. Scopul organizaţional reprezintă însăşi raţiunea construirii şi existenţei organizaţiilor. Simpla existenţă a scopului, extrem de necesară, nu este şi suficientă.

Structura companiei TOPEX este una de tip hibrid. Aceasta o arată faptul că compania Topex, are o organigramă suprapusă.

Capitolul I

Tipuri de Structuri Organizatorice

Structura organizatorică este determinată de forma şi modul de compartimentare a unităţii economice.

Principalele tipuri de structuri organizatorice dupa numarul de niveluri ierarhice al numarului compartimentelor de muncă şi relatii ce se stabilesc între acestea sunt:

-Structura simplă

-Structura complexă

Structura simplă -este caracteristică unitatilor economice mici, în care patronul este managerul afacerii şi ceilalti membrii ai unităţii îi sunt subordonaţi direcţi.Deciziile importante sunt luate de patron,iar în funcţionarea unităţii economice exista o slabă diferentiere între posturi.

Structura complexă -este întâlnită în agenţiile de turism mari, în special agenţiile tour-operatoare.

Tipuri de structuri complexe :

1. structura funcţională

2. structura divizională

3. structura de tip "holding"

4. structura matricială

5. structura hibridă

1.1. Structura funcţională

Este caracteristică unităţilor mari si mijlocii în care activităţile pot fi grupate în funcţiuni (ex.producţie,marketing,finanţe,personal), iar acestea sunt divizate în compartimente.

Avantaje Dezavantaje

-mijloace de control simple

-relatii directe cu toate compartimentele

-responsabilitati clare

-evitarea suprapunerilor funcţionale

-decizii strategice centralizate

-eficienţă sporită -coordonare dificilă între funcţii

-aglomerarea prsonalului de conducere cu sarcini de rutină

-divergenţe între funcţii care duc la neglijarea produsului

-acordarea unei atenţii scăzute aspectelor strategice

-pericol de specializare îngustă în randul personalului

Acest tip de structura este eficientă într-un mediu concurenţial stabil, iar în cazul în care apar schimbări în acest mediu, unitatea economică trebuie să-i modifice structura funcţională iniţială.

1.2.Structura divizională

Este specifică unităţilor economice mari, iar compartimentul caractersitic este divizia,care permite concentrarea managementului de nivel superior asupra ansamblului organizaţiei.

Avantaje Dezavantaje

-focalizarea managementului unităţii economice asupra problemelor globale

-atentie maximă asupra afacerii

-permite o evaluare uşoara a performanţelor

-adaptare rapida la mediul concurential

-concentrare asupra unei strategii a diviziei -cheltuieli administrative mari

-repartizarea dificilă a cheltuielior generale ale unităţii

-divergente între divizii

-dimensionarea exagerată a diviziei

La baza compartimentării divizionale stau: produsul, aria geografică sau consumatorul. Pentru unităţile economice mari acestea sunt atat de diferite, încât adaptarea la mediul respectiv impune segmentarea şi specializarea unor compartimente concentrate asupra acestora.

Unităţile strategice de afaceri pot cuprinde mai multe divizii între care exista legături,cum ar fi: produse şi servicii similare, aceeaşi consumatori sau aceeaşi arie geografica. Acest tip de structură organizatorică permite managerului general să formuleze strategii pentru viitorul unităţii, întrucât o parte din sarcini se pot transfera asupra responsabililor diviziilor subordonate.

1.3.Structura de tip "holding"

Definiţie-holdingul (grupul) este o societate de investiţii care are interse în diverse afaceri, fară legatura operatională între ele şi asupra cărora nu se exercită decât un control de natură financiarăâ

Intersele financiare ale unităţilor economice din holding sunt date în funcţie de procentul de capital detinut,astfel:

-proprietate 100%

-proprietate majoritară

-proprietate comună

-proprietate minoritară sau participaţie

În situaţia în care procentul deţinut este peste 51%, atunci unitatea se numeste "filială" sau subsidiară.

În cadrul holdingului există societatea "mama", iar celelalte unităţi economice componente se numesc filiale sau subsidiare. Societatea "mamă" îsi exercită controlul prin intermediul reprezentantilor săi în consiliile de administraţie ale filialelor, în funcţie de ponderea deţinută la capitalul social.

Filialele sunt independente operaţional şi juridic faţă de societatea mamă, dar sunt controlate financiar de aceasta.

Preview document

Conținut arhivă zip

- Structura Organizatorica a Firmei Topex - Structura de Tip Hibrid.doc

Alții au mai descărcat și

Structura organizatorică a firmei Capitolul I Structura organizatorică – expresie a organizării firmei ”Organizaţia îmbracă un caracter organic...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...