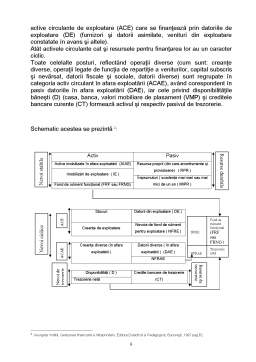

Extras din proiect

I.1. Definitie. Gestiunea trezoreriei

Ca urmare a desfasurarii activitatilor în cadrul societatilor comerciale au loc o serie de fluxuri financiare de intrari si iesiri de lichiditati. Asigurarea lichiditatilor este o conditie permanenta pentru ca societatile comerciale sa-si poata continua activitatea. Mai mult decât aceasta, trezoreria trebuie asigurata pe anumite perioade: an, trimestru, luna, zi, pentru a sti în orice moment nivelul acesteia, pentru a plasa plusul de trezorerie sau pentru a asigura impulsuri din afara pentru a acoperi eventualele minusuri de trezorerie.

De aceea, consideram ca asigurarea trezoreriei este o activitate complexa, influentata de toate activitatile care se desfasoara într-o societate comerciala.

Totalitatea activitatilor specializate de organizare si conducere a fluxurilor de intrare si iesire de moneda, de administrare a lichiditatilor si a creditelor pe termen scurt poarta denumirea de trezorerie. Deci, trezoreria poate fi definita ca suma a elementelor constitutive ale acesteia, ca active si pasive de trezorerie. Elementul de baza în aceasta definitie îl constituie lichiditatile (disponibilitatile banesti) dar alaturi de ele apar activele financiare de trezorerie, iar în pasiv creditele de trezorerie si cele de scont.

Trezoreria = Lichiditati + Active financiare de trezorerie - Pasive de

trezorerie (credite de trezorerie, credite de scont)

Activele financiare de trezorerie cuprind: valori mobiliare de plasament (titluri), efecte comerciale de încasat, bilete de trezorerie si certificate de depozit.

Trezoreria este organizata în compartimente distincte la societatile comerciale mari sau în cadrul compartimentului financiar.

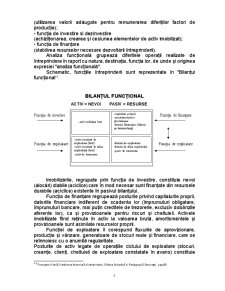

Gestiunea trezoreriei cuprinde totalitatea mijloacelor pe care le foloseste întreprinderea care au ca scop accelerarea încasarilor, plata la timp a obligatiilor întreprinderii pentru mentinerea unui echilibru permanent în întreprindere; aceste obiective trebuie realizate cu costuri cât mai mici. De asemenea, gestiunea trezoreriei are rolul de previziona echilibrul financiar pe termen scurt pentru a evita în viitor lipsa de disponibilitati. În final, trezoreria mai are rolul si de a plasa disponibilitatile pe care le are întreprinderea în plasamente pe termen scurt sau, în lipsa . disponibilitatilor, sa apeleze la credite pe termen scurt oferite de piata monetara.

Optimizarea trezoreriei are la baza trei principii:

- utilizarea judicioasa a creditelor, în functie de costul acestora;

- promovarea unei tehnici adecvate de plasament a excedentelor de trezorerie;

- evitarea pe cât posibil a unor costuri creditoare (care se remunereaza).

La aprecierea costului creditelor de trezorerie trebuie avut în vedere atât nivelul dobânzii, cat si nivelul comisioanelor bancare practicate de bancile comerciale.

Ca tactica, se poate opta pentru credite mai suple, dar cu costuri de finantare mai ridicate sau credite mai ieftine, dar mai putin suple.

La plasarea disponibilitatilor existente sau previzionate la un moment dat criteriul optim de alegere a unui plasament este profitul previzionat ridicat si riscul plasamentului cât mai mic.

Un rol important în gestiunea trezoreriei îl constituie si banca care finanteaza întreprinderea, unele întreprinderi având deschise conturi la mai multe banci atât pentru strategie, cât si pentru dobânzile diferite practicate de banci.

Previziunea trezoreriei începe înca din faza de încheiere a contractelor comerciale de catre întreprinderi, prin stabilirea modalitatilor de plata si termenelor la care se face plata. O întreprindere care stabileste plata unor avansuri pentru a-si putea finanta o parte din costuri înainte de finalizarea contractelor, va avea mai putine greutati în asigurarea trezoreriei ca alte întreprinderi care stabilesc termene de plata la un numar de zile dupa livrarea produselor sau plata în compensare.

De asemenea, în previziunea trezoreriei trebuie stabilite atât încasarile regulate la termene bine precizate cât si data platilor atât la cele stabilite prin lege (plata TVA, plata impozitelor si taxelor, plata impozitului pe profit, plata fondurilor) cat si platile regulate pe care le face întreprinderea (plata salariilor, plata furnizorilor). Pentru a previziona cât mai precis trezoreria este necesar ca platile regulate si încasarile la termene sa fie în pondere cât mai mare în timp ce platile si încasarile ocazionale sa fie cât mai reduse.

Tot în previziunea trezoreriei trebuie tinut cont ca întreprinderea va avea nevoie si de o trezorerie minima care sa-i asigure plata unor sume care nu au putut fi previzionate la începutul perioadei.

Preview document

Conținut arhivă zip

- Trezoreria Intreprinderii.doc

Alții au mai descărcat și

1 Prezentarea Societatii comerciale 1.1 Scurt istoric si date de identificare SC Humanset SRL este o societate cu capital privat, cu raspundere...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

1. Gestiunea trezoreriei 1.1. Natura si continutul trezoreriei intreprinderii In mod obisnuit, prin trezorerie se intelege un ansamblu de...

În problematica actuala a cercetarii si educatiei universitare din România, un loc de prestigiu revine si domeniului managementului considerat de...

Te-ar putea interesa și

Capitolul 1. Aspecte generale privind trezoreria intreprinderii În teoria economica, notinea de echilibru financiar are semnificatii multiple....

CAPITOLUL I. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1.1. Aria de definitie si aplicabilitate a temei. Dfinitii...

CAPITOLUL I. TABLOUL FLUXURILOR DE TREZORERIE – COMPONENTA A SITUAŢIILOR FINANCIARE 1.1 DOCUMENTE NECESARE ÎNTOCMIRII TABLOULUI FLUXURILOR DE...

ARGUMENT In sfera activitatii de trezorerie a intreprinderii se cuprind toate operatiile de gestiune a investitiilor financiare pe termen scurt,...

1. Probleme generale privind trezoreria intreprinderii Trezoreria unei intreprinderi reprezinta fluxurile de incasari si plati care se deruleaza...

. Necesitatea si avantajele informatiilor privind fluxurile de trezorerie Obiectivele normei IAS7 “Tabloul fluxurilor de trezorerie” este acela de...

CAPITOLUL I. Definiţii şi delimitări privind trezoreria întreprinderii 1. Conceptul de trezorerie şi de gestiune la nivel de întreprindere 1.1....

Întreprinderea este un sistem care, după cum știm, se caracterizează printr-o structură economic, social și financiară. În interiorul și...