Cuprins

- CAPITOLUL 1

- INTRODUCERE IN AUDITUL DE MARKETING. 1

- 1.1 FUNCTIA DE AUDIT

- 1.1.1.Misiunea functiei. 1

- 1.1.2.Evolutia functiei de audit. 1

- 1.2. AUDITUL SI PLANUL STRATEGIC

- 1.2.1.Analiza fortelor concurentiale. 2

- COMPONENTELE AUDITULUI IN MARKETING. 4

- 1.3. DIRECTII ALE AUDITULUI PENTRU PRODUS

- 1.3.1.Lansarea produselor noi. 5

- 1.3.2.Evolutia produselor. 6

- 1.3.3.Abandonarea produsului. 7

- 1.4.AUDITUL IN CADRUL POLITICII DE PRET

- 1.4.1.Stabilirea pretului. 10

- 1.4.2.Controlul rentabilitatii. . 10

- 1.5. AUDITUL IN CADRUL COMUNICARII. . 11

- 1.5.1.Planul de comunicare. 12

- 1.5.2.Procesul de convingere . 12.

- 1.5.3.Publicitatea prin media. 13

- 1.5.4.Relatiile publice. 16

- 1.5.5.Promovarea directa. 17

- 1.5.6.Marketingul direct. 18

- 1.5.7.Sponsorizarea. 20

- 1.6.AUDITUL IN CADRUL DISTRIBUTIEI. 21

- 1.6.1.Diferitele forme de distributie. 21

- 1.6.2.Alegerea unui sistem de distributie. 23

- 1.6.3.Motivarea distributiei. 23

- 1.6.4.Controlul distributiei. 24

- 1.7.FORTA DE VANZARE.26

- 1.7.1.Organizarea. 26

- 1.7.2.Repartizarea sectorului de piata.27

- 1.7.3.Motivarea fortei de vanzare.29

- 1.7.4.Remunerarea.29

- CAPITOLUL 2

- AUDITUL DE MARKETING LA S.C.ANTIBIOTICE S.A. IASI.31

- 2.1.PREZENTAREA GENERALA A FIRMEI.31

- 2.1.1.Scurt istoric.31

- 2.1.2.Date economice generale ale firmei.33

- 2.2.ELEMENTE DE MARKETING ALE ACTIVITATII S.C. ANTIBIOTICE S.A.34

- 2.2.1.Activitatea comerciala.34

- 2.3.AUDITUL PIETEI.35

- 2.3.1.Descrierea pietelor.35

- 2.3.2.Pozitia competitiva a firmei pe piata.39

- 2.3.3.Piata intreprinderii.39

- 2.4.ANALIZA SWOT LA S.C. ANTIBIOTICE S.A.40

- 2.4.1.Puncte tari si slabe.40

- 2.4.2.Oportunitati si amenintari.43

- 2.5.AUDITUL FUNCTIILOR DE MARKETINGLA PRODUSUL SINOPRYL.45

- 2.5.1.Prezentarea produsului SINOPRYL.45

- 2.5.2.Apreciarea riscului in dezvoltarea noului produs.47

- 2.5.3.Estimarea pretului unitar,costului unitar,profitului si repartitia cheltuielilor in costul unitar.48

- 2.5.4.Auditul promovarii.49

- 2.5.5.Auditul distributiei.50

- 2.5.6.Estimarea vanzarilor.50

- CAPITOLUL 3

- CONCLUZII.NOTE PERSONALE.51

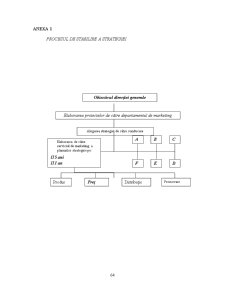

- ANEXE.64

- BIBLIOGRAFIE.74

- DOCUMENTE,PUBLICATII,ACTE NORMATIVE.75

Extras din proiect

CAPITOLUL 1

1. Introducere in auditul de marketing

1.1.Funcţia de audit

1.1.1.Misiunea funcţiei

Definirea misiunii auditului intern a constituit domeniul preocupărilor pentru mulţi specialişti, dar cea dată de Lawrence B. Sawyer – cu ocazia unei conferinţe – este considerată ca rezumând cel mai bine rolul acesteia, şi anume: “Auditul intern reprezintă evaluarea independentă a numeroaselor operaţiuni şi sisteme de control dintr-o organizaţie prin care se stabileşte dacă se urmează proceduri şi politici adecvate se stabilesc standarde se determină dacă resursele sunt folosite economic şi eficient şi dacă misiunile programate sunt efectiv îndeplinite şi dacă obiectivele organizaţiei sunt atinse”.

În condiţiile apelării la explicaţiile oferite de un director sau responsabilul de produs, auditorul va trebui să se exprime într-o manieră independentă, ceea ce înseamnă că el nu poartă nici o responsabilitate operaţională pentru garantarea obiectivităţii raţionamentului acestora. El va trebui să-şi exprime numai punctul de vedere în ceea ce priveşte domeniul audiat. Auditorul trebuie să se pronunţe însă asupra următoarelor aspecte:

- fiabilitatea şi integritatea informaţiei;

- conformitatea (realitatea) informaţiei;

- utilizarea eficientă a resurselor alocate;

- rezu ltatele în raport cu obiectivele şi programele stabilite.

“Câmpul de acţiune al auditului intern poate fi mai larg sau mai restrâns. El poate să se refere la toate activităţile unei întreprinderi sau, dimpotrivă, doar la un singur sector (o funcţie, un serviciu). Poate să includă organizarea firmei (structuri, sisteme, proceduri) sau calitatea gestiunii (economie, productivitate, rezultate, profit), depistând disfuncţiunile şi cauzele ineficienţei”.

Teoretic, nu există deci, nici un sector dintr-o întreprindere care să nu constituie obiect al auditului. Doar profunzimea analizei poate să varieze în funcţie de cunoştinţele auditorului pentru că atât meseriile, cât şi tehnicile devin din ce în ce mai complexe, mai performante. Deci, auditorul apare adesea ca un generalist care completează o lipsă relativă de specializare cu o viziune globală asupra întreprinderii.

1.1.2.Evoluţia funcţiei de audit

Funcţia de audit a luat naştere odată cu criza financiară din 1929 din Statele Unite. Auditul intern este o funcţie care îşi are rădăcinile în contabilitate şi prin care trebuie să se asigure controlul intern al organizaţiilor, astfel încât să fie protejate interesele firmei (întreprinderii). Auditorul tradiţional se ocupa de faptele deja petrecute; el trebuia să investigheze datele deja contabilizate. Această concepţie veche despre audit a fost înlocuită de o orientare nouă care necesită un consilier managerial pe toate planurile şi care îşi aduce contribuţia în domenii diverse, pe termen scurt, mediu şi lung.

1.2.Auditul şi planul strategic

Este important de semnalat, înainte de a aborda acest aspect, că auditorul intern nu poate repune în discuţie strategia unei întreprinderi. Această remarcă are la bază mai multe motivaţii:

- prin funcţia sa, auditorul este un instrument de management: nu constituie sarcina lui să aducă în discuţie strategia întreprinderii;

- prin poziţia sa, el face parte integrantă din întreprindere: din această cauză, raţionamentul său poartă, într-o măsură mai mică sau mai mare, amprenta culturii întreprinderii;

- în plus, el nu deţine toate datele şi nici poziţia necesară pentru a putea face o critică pertinentă.

1.2.1.Analiza forţelor concurenţiale

1. Concurenţii

2. Clienţii

Poate părea paradoxal faptul că se consideră clientul ca o ameninţare pentru întreprindere. Totuşi, el constituie un risc pentru furnizorul său. Acest risc poate fi pus pe seama:

- puterii în negociere: există un raport de forţe defavorabil întreprinderii dacă clienţii constituie un grup mai concentrat decât furnizorii, dacă aceşti clienţi joacă un rol determinant în vânzare sau dacă produsele achiziţionate de aceştia reprezintă o parte importantă a costurilor;

- fragilităţii financiare: o piaţă nouă atrage uneori apariţia micilor societăţi care, din cauza situaţiei financiare slabe, se văd obligate să depună imediat bilanţul şi să-şi întrerupă activitatea. Acest fenomen s-a putut observa în cazul comercianţilor de casete video.

Se poate adăuga că, colaborarea cu mari întreprinderi sau cu administraţii care impun condiţii tarifare dure generează firmei numeroase probleme. De asemeni, termenul mediu de plată, întârzierile de plată reprezintă indicatori interesanţi pentru auditor. Pot fi studiate şi numărul şi ponderea relativă a marilor clienţi, cât şi preţul mediu de vânzare comparat cu preţul minim tarifar.

Preview document

Conținut arhivă zip

- ANEXE AUDIT.doc

- Bibliografie.doc

- cuprins audit .doc

- LUCRARE LICENTA AUDITUL IN MARKETING.doc

Alții au mai descărcat și

INTRODUCERE Timpul pe care îl traim este caracterizat de ample procese de reforma economica si financiara, ale caror obiective le reprezinta...

INTRODUCERE Problematica distribuţiei mărfurilor, prin complexitatea sa, trebuie abordată într-un context mai larg, pentru a putea evidenţia...

INTRODUCERE Piaţa a apărut cu multe secole în urmă ca o punte de legătură între producţie şi consum. Alvin Toffler consideră că premisa ce a stat...

MOTIVATIE La baza alegerii industriei tutunului ca obiect al proiectului nostru au stat mai multi factori precum preferintele personale,...

CAPITOLUL I ~ ORGANIZAREA DE MARKETING – COORDONATE GENERALE 1.1 Conceptul de audit de marketing Conceptul de audit de marketing a fost...

Introducere Piata reprezinta sfera economica in care productia de bunuri si servicii apare sub forma de oferta de marfuri, iar nevoile solvabile...

CAPITOLUL 1: PREZENTAREA DE MARKETING A FIRMEI 1. 1. Denumirea firmei/ statutul juridic Firma asupra căreia voi realiza auditarea de marketing se...

1. PREZENTARE British American TobacCo este al doilea grup ca marime din industria de tutun cotat la bursa, cu o cota de piata de peste 15% si...

Te-ar putea interesa și

I FIRMA PA&C-HOLDING SI MEDIUL DE AFACERI 1.1ISTORIC SI PREZENT AL FIRMEI PA&C-HOLDING PA&C-HOLDING este -societate particulara cu raspundere...

1.1 Mediul de Marketing In cadrul conceptului de marketing mediul in care actioneaza intreprinderile, organizatiile ori institutiile ocupa o...

CAPITOLUL 1: PREZENTAREA DE MARKETING A FIRMEI 1. 1. Denumirea firmei/ statutul juridic Firma asupra căreia voi realiza auditarea de marketing se...

Informatii generale despre turismul românesc România a reprezentat o destinatie turistica importanta pentru piata zonala, promovând, cu precadere,...

Lista tabelelor • Tabelul 1.1. Implicaţiile marketingului şi gradul de tehnicitate a produsului; • Tabelul 1.2. Strategii de cuplu produs/piaţă ;...

I. Expunerea introductiva Agentia de turism DEISY TOUR isi propune lansarea pe piata Olandei a produsului turistic “Craciun in Maramures”. In...

CAPITOLUL 1: PREZENTAREA DE MARKETING A FIRMEI 1. 1. Denumirea firmei/ statutul juridic Firma asupra căreia voi realiza auditarea de marketing se...

Introducere Înainte de a-si satisface nevoile de siguranta, educatie, cultura, omul cauta sa-si satisfaca nevoile primordiale, fiziologice, puse...