Extras din proiect

Unitatea de invatamant : LICEUL “RADU PETRESCU” PRUNDU BIRGAULUI

Disciplina : Modul I Contabilitatea unitatii economice

Profesor :

Clasa :a X-a D,E

Unitatea de invatare: Patrimoniul unitatii comerciale

Lectia: Planul de conturi

Tipul lectiei: Dobandirea de noi cunostinte

Data:

Timp: 50 min

Competenţe operaţionale

Elevii să recunoasca conturile, sa cunoasca clasele de conturi.

Competenţe cu efect asupra personalităţii:

Cognitive:

-să cunoască modalitatea de reprezentare grafică a operaţiilor economico-financiare.

Afective:

-întărirea încrederii în forţe proprii prin rezolvarea în mod conştiincios a sarcinilor propuse.

Psihomotorii:

-formarea deprinderilor de a munci perseverent

Obiectivul fundamental (Scopul): asimilarea de noi cunoştinţe.

Metode si procedee de instruire didactice:

explicaţia, dezbaterea, problematizarea, învăţarea prin descoperire, munca independentă

Materiale şi mijloace de învăţământ.

manual

creta

tabla

Locul de desfăşurare: sala de clasa

Bibliografie:-manual de CONTABILITATE, clasa a X a. Editura CD Press

DESFĂŞURAREA LECŢIEI

Momentul organizatoric constă în:

- stabilirea prezenţei -2 min

- asigurarea ordinii şi disciplinei în clasa.- 3 min

- Crearea condiţiilor didactico-materiale necesare bunei desfăşurări a lecţiei.

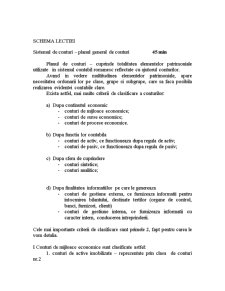

SCHEMA LECTIEI

Sistemul de conturi – planul general de conturi 45 min

Planul de conturi – cuprinde totalitatea elementelor patrimoniale utilizate in sistemul contabil romanesc reflectate cu ajutorul conturilor.

Avand in vedere multitudinea elementelor patrimoniale, apare necesitatea ordonarii lor pe clase, grupe si subgrupe, care sa faca posibila realizarea evidentei contabile clare.

Exista astfel, mai multe criterii de clasificare a conturilor:

a) Dupa continutul economic

- conturi de mijloace economice;

- conturi de surse economice;

- conturi de procese economice.

b) Dupa functia lor contabila

- conturi de activ, ce functioneaza dupa regula de activ;

- conturi de pasiv, ce functioneaza dupa regula de pasiv;

c) Dupa sfera de cuprindere

- conturi sintetice;

- conturi analitice;

d) Dupa finalitatea informatiilor pe care le genereaza

- conturi de gestiune externa, ce furnizeaza informatii pentru intocmirea bilantului, destinate tertilor (organe de control, banci, furnizori, clienti)

- conturi de gestiune interna, ce furnizeaza informatii cu caracter intern, conducerea intreprinderii.

Cele mai importante criterii de clasificare sunt primele 2, fapt pentru carea le vom detalia.

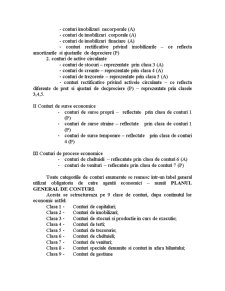

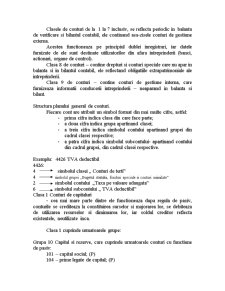

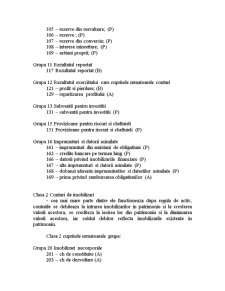

I Conturi de mijloace economice sunt clasificate astfel:

1. conturi de active imobilizate – reprezentate prin clasa de conturi nr.2.

Preview document

Conținut arhivă zip

- Plan de Lectie - Planul de Conturi.doc

Alții au mai descărcat și

Unitatea scolara: Colegiul Economic “Virgil Madgearu” Disciplina de studiu: CONTABLITATE Clasa: a X-a G Data: 27.10.2005 Proiect de lectie...

Finalitatile educatiei reprezinta orientarile valorice ale activitatii de formare-dezvoltare a personalitatii definite la nivel de sistem (...

Prescolaritatea sau vârsta de aur a copilariei înregistreaza progrese mari în ceea ce priveste dezvoltarea fizica si psihica. Pentru a observa...

Metode activ-participative in activitatea educative a copiilor cu cerinte speciale Prin aceste metode: se stimuleaza interesul pentru cunoastere,...

Pedagogia ca stiinta a educatiei Planul de idei 1. Ce este pedagogia si locul ei intre stiintele educatiei 2. Dimensiunile pedagogiei ca stiinta...

Te-ar putea interesa și

Unitatea scolara: Colegiul Economic “Virgil Madgearu” Disciplina de studiu: CONTABLITATE Clasa: a X-a G Data: 27.10.2005 Proiect de lectie...

PROIECT DE LECTIE TEMA: Analiza Contabila TIPUL LECTIEI: Reimprospatarea cunostintelor assimilate VARINATA: Lectie mixta DURATA: 50 min METODE...

CONTABILITATEA REZULTATULUI REPORTAT DISCIPLINA:Contabilitate CLASA :XI A DATA:05.12.2006 TEMA:Contabilitatea rezultatului reportat...

Unitatea de invatare: „Contabilitatea tertilor” Subiectul / Titlul lectiei: „Conturi terti”(grupa 51) Tipul lectiei: Asimilarea, dobandirea de...

Unitatea de invatare: Subiectul lectiei: Metoda de calculatie a costurilor-metoda direct-costing Tipul lectiei: Mixta Competente specifice...

Introducere Omul, în esența sa de ființă socială se raportează nemijlocit la semeni, la societate în ansamblu, aceasta reprezentând cadrul care-i...

Forma detaliata Clasa: a X-A. Disciplina:.Instrumente si tehnici de laborator Titlul lecţiei:Aparate de masurat suprafete. Planimetre Tipul de...