Extras din proiect

INTRODUCERE

În această lucrare am ales o acţiune din setorul farmaceutic şi una din sectorul bănci, asigurări şi servicii financiare. În contextul crizei actuale aceste sectoare par a fi cele mai sigure, de aceea am ales societăţile S.C. Antibiotice Iaşi S.A. şi BRD Groupe Societe Generale, ambele fiind acţiuni de tip blue – cheap, adică acţiuni sigure.

Am diversificat portofoliul, deoarece diversificarea reduce riscul, ceea ce înseamnă că deţinerea a două tipuri de acţiuni, ale căror profituri nu se modifică împreună în armonie perfectă, profitul mai mic al uneia putând fi parţial compensat de profitul relativ mai mare al celeilalte acţiuni, rezultă un profit, în general, rezonabil, cu un risc redus al portofoliului.

Scopul proiectului este acela de a calcula rentabilităţile şi riscul conform modelului CAPM, testarea abilităţii de selecţie conform Modelul Jensen - Alpha şi testarea abilităţii de programare operativă conform Modelul Henriksson si Merton, utilizând ca date de pornire preţurile de închidere zilnice ale acţiunilor din portofoliu din perioada 01.06.2009 – 22.01.2010.

Capitolul I prezintă date generale despre companiile alese pentru portofoliu; structura acţionariatului; analiza financiar-economică a companiei. Această prezentare a societăţilor este utilă pentru a putea vedea care e situaţia financiară şi bursieră şi pentru a vedea de ce anume am ales aceste acţiuni. Portofoliul ales connţine acţiuni ale Antibiotice Iaşi (ATB) şi acţiuni ale BRD Group Societe Generale (BRD). Sunt acţiuni din domenii diferite pentru a respecta principiul diversificării.

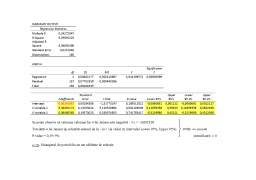

În capitolul II am calculat o serie de mărimi statistice cum sunt: rentabilitatea medie; dispersia, riscul măsurat prin abaterea medie pătratică; covarianţa şi coeficientul de corelaţie.

Capitolul III este structurat pe două subcapitole şi studiază calculul ratelor de rentabilitate în funcţie de indicele BET şi alegerea portofoliului optim.

În capitolul IV am prezentat testarea abilităţii de selecţie care presupune alegerea acelor acţiuni care aduc profit peste profitul pieţei cu ajutorul modelului Jensen - Alpha, testarea abilităţii de programare care presupune alegerea acelor acţiuni care aduc profit peste profitul pieţei conform Modelul Henriksson şi Merton.

CAPITOLUL I

Prezentarea companiilor din portofoliul ales

1.1. Prezentarea societăţii S.C. Antibiotice Iaşi S.A.

Principalul obiect de activitate al companiei îl reprezintă fabricarea produselor farmaceutice de bază. Compania Antibiotice este cel mai important producător român de medicamente generice.

Piaţa românească a medicamentelor nu a fost puternic afectată de criza financiară internaţională, deoarece statul a acoperit o mare parte din cheltuielile pentru sănătate. Conform datelor oferite de către IMS Health Consulting în cadrul Pharma Business Congress, creşterea pieţei farmaceutice la nivel global va încetini semnificativ pentru perioada 2009-2012, fiind estimată o rată anuală de creştere între 4% şi 7%.

Societatea deţine, cu produsul vitamina B12, o cotă de piaţă de peste 10% din piaţa mondială şi este lider pe piaţa pulberilor sterile injectabile a unguentelor şi supozitoarelor.

Pe piaţa internă Antibiotice îşi menţine poziţia în Top 10 producători farmaceutici activi în România, iar pe piaţa externă: Antibiotice este o companie de talie internaţională, unul dintre cei mai importanţi exportatori români de medicamente, produsele sale fiind distribuite în peste 40 de ţări ale lumii.

1.2. Structura acţionariatului

Acţionarul majoritar al Antibiotice este Autoritatea Naţională pentru Valorificarea Activelor Statului (AVAS) care deţine un procent de 53% din totul acţiunilor companiei, apoi SIF Oltenia deţine 10,10 % şi alţi acţionari în proporţie de 36,88 %.

1.3. Analiza financiar – economică

Antibiotice Iaşi a înregistrat la 30.09.2009 o creştere cu 3% a capitalurilor proprii comparativ cu începutul anului, de la 246,9 mil lei la 255,1 mil lei.

Cu toate condiţiile dificile care caracterizează acest an ca urmare a crizei economico-financiare, cifra de afaceri înregistrată de societate în cele 9 luni din acest exerciţiu înregistrează o valoare de 157,8 mil lei în creştere comparativ cu aceeaşi perioadă a anului trecut cu1,5%.

Profitul net însă, a scăzut cu 4,7% comparativ cu cel înregistrat la 30.09.2008 dar superior celui prevăzut în Bugetul de venituri şi cheltuieli a acestui an. În ceea ce priveşte datoriile societăţii la 30.09.2009, acestea erau de 100.279.717 lei, în scădere cu 12,5% comparativ cu situaţia înregistrată la sfârşitul anului 2008 când valoarea acestora a fost de 112.828.651 lei.

Preview document

Conținut arhivă zip

- Determinarea Riscului de Portofoliu prin Modelul CAPM - Determinarea Abilitatii de Selectie si Programare a Managerului de Portofoliu.doc

Alții au mai descărcat și

DEFINITIE: SERIA CRONOLOGICA este un sir ordonat de valori ale unei variabile aferente unor momente sau perioade de timp succesive. Exista...

Düfa ROMÂNIA SRL este una dintre cele mai dinamice companii ce opereaza pe piata de lacuri si vopsele din România. Compania a fost fondata în anul...

1.1 STRUCTURA SI CARACTERISTICILE PIETEI FINANCIARE Orice economie nationala este caracterizata de existenta si functionarea unor piete...

Spitalul de Boli Infectioase „Sf.Cuvioasa Parascheva „ este situat in partea de nord a orasului Galati pe strada Traian nr.393 ,în cartierul numit...

Q1+Q2. La aceste intrebari filtru, nici unul dintre cei 1000 de respondenti nu a fost eliminat Valoarea modala (Mo – cea mai mare frecventa de...

Obiectul principal în evolutia repartitiei bidimensionale îl reprezinta determinarea legaturii statistice dintre aceste doua variabile. În orice...