Cuprins

- INTRODUCERE 2

- APLICAȚIA 1

- A.CAPITOL TEORETIC 3

- B.CAPITOL APLICATIV. 5

- APLICATIA 2

- A.CAPITOL TEORETIC 20

- B.CAPITOL APLICATIV. 22

- APLICATIA 3

- A.CAPITOL TEORETIC 48

- B.CAPITOL APLICATIV. 50

- APLICATIA 4

- A.CAPITOL TEORETIC 72

- B.CAPITOL APLICATIV. 77

Extras din proiect

Aplicația 1 își propune să analizeze piața muncii din România, mai exact să urmărească evoluția ratei șomajului în cazul tinerilor cu vârste cuprinse între 20 și 24 ani, indiferent de nivelul de nivelul de educație deținut. Este baza pentru o lucrare de licență în care situația României să fie comparată cu cea a altor țări, cu accent pe influența ciclurilor economice asupra ratei șomajului pentru fiecare categorie de sex. Deși inițial vom compara rata șomajului pe categorii de sex, ulterior modelarea va fi efectuată doar în cazul persoanelor de sex feminin.

Punctul de pornire l-a reprezentat cunoașterea situației trecute și actuale a pieței muncii, ținând cont de faptul că suntem în an terminal și urmează să participăm activ pe piața muncii. Am intenționat să ne axăm doar pe categoria persoanelor cu un nivel de studiu cel puțin egal cu 3, însă datele necesare erau disponibile cu întreruperi în seria de timp, ceea ce a împiedicat studiul.

Pentru aplicația 2 am considerat datele observate cu privire la prețul de închidere la bursă al firmei Luxottica Group. Există un total de 121 de observații pentru seria de timp. Această serie nu prezintă sezonalitate. Pentru această aplicație ne-am propus să investigăm prezența ARCH și volatilitatea datelor prin modelul GARCH.

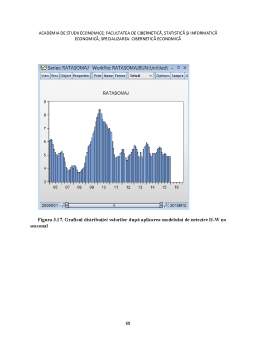

În aplicația 3 am aprofundat studiul cu privire la piața muncii. Am analizat rata șomajului din România în perioada 2006-2015. Observațiile sunt lunare, constituind un total de 120 de observații. Pe baza acestor observații, am încercat să previzionăm rata șomajului pentru anul 2016. Întrucât factorul de sezonalitate are o mare influență asupra predicției, am utilizat modelul SARIMA (Seasonal ARIMA) pentru a surprinde acest aspect. S-au testat în primul rând sezonalitatea și staționaritatea seriei inițiale. S-a aplicat o diferențiere sezonieră pentru a determina modelul SARIMA. S-au folosit criteriile Akaike și Schwarz pentru a alege varianta optimă. Pe baza corelogramei reziduurilor, s-a stabilit validitatea modelului. Am aplicat metode de netezire exponențială și am studiat, de asemenea, validitatea acestora.

Pentru aplicația 4 ne-am propuns să investigăm natura relației dintre variabile pe baza: analizei de nonstaționaritate, analizei de cointegrare, modele VAR/VECM, teste de cauzalitate Granger, funcția de răspuns la impuls și analiza de descompunere a varianței. Astfel, o modalitate de a opera cu serii nestaționare, cu tendință de evoluție o reprezintă diferențierea și alte transformări (ajustarea sezonieră) pentru a le staționariza și ulterior a analiza seriile rezultate în cadrul modelelor de tip VAR.

APLICATIA 1. MODELAREA FOLOSIND METODOLOGIA BOX-JENKINS

A.Capitolul teoretic

1.Literature review

Până în momentul actual, studiile s-au concentrat pe modul în care fluxurile de pe piața muncii influențează diferit rata șomajului în funcție de categoria de sex. Însă, cei mai mulți nu au acordat o importanță atât de ridicată influenței pe care ciclul economic îl poate avea asupra acestor fluxuri. Cauzele diferențelor de stoc dintre sexe pe durata unui ciclu economic pot fi evidențiate printr-o analiză a fluxurilor dintre cele trei stadii. Astfel, se poate determina care dintre aceste fluxuri prezintă importanță în ceea ce privește dinamica stocurilor.

Unul dintre cei care s-a ocupat cu studiul fluxurilor a fost și Robert Shimer, însă acesta s-a axat doar pe probabilitățile de tranziție dintre stadiile șomer și ocupat în Statele Unite ale Americii. Analizând perioada 1948-2010, acesta a identificat o dinamică ciclică a probabilității de a se angaja a unui șomer, în timp ce probabilitatea de a ieși din stadiul ocupat nu este afectată de faza în care se situează economia pe durata ciclului. Utilizându-se de funcția ce are ca variabile exogene numărul de șomeri la începutul perioadei, la sfârșitul perioadei și numărul de șomeri care s-au angajat pentru o scurtă perioadă de timp(inclusă în perioada de timp) el ajunge la concluzia că modificările probabilității de tranziție între stadiul șomer și forță de muncă ocupată sunt explicate în proporție de 77% de modificările ratei șomajului, trecând chiar la 90% din 1987. Date fiind ipotezele irealiste de la care a pornit studiul, după adaptarea acestora concluzionează că procentul este de doar 75%. Pentru a explica cauzele și efectele fluctuațiilor ciclice ale ratei șomajului este, deci, necesar să fie analizate și probabilitățile de intrare și ieșire din cele două stadii.

Michael Elsby a studiat și el fluxurile de pe piața muncii în Statele Unite, doar că acesta s-a concentrat pe influența ratei de ocupare asupra ratei șomajului pe durata unui ciclu economic. În urma analizei, a identificat faptul că variația moderată a stocului de forță de muncă ocupată pe parcursul unui ciclu economic ascunde comportamentul ciclic al fluxurilor dintre stadiile șomer și în afara forței de muncă. Această informație a atras după sine concluzia potrivit căreia aproximativ o treime din variația ciclică a ratei șomajului este explicată de tranziția în stadiul de forță de muncă activă. Mai mult, a luat în considerare și faptul că fluxurile nu sunt omogene de-a lungul timpului pe piața muncii. De exemplu, femeile, indiferent de vârstă, cele cu un nivel redus al educației sau cele recent intrate pe piața muncii prezintă o tendință mai mare în a trece din stadiul de șomer în cel în afara forței de muncă. Astfel, s-a constatat că și tipurile de categorii ce constuie forța de muncă au o evoluție ciclică, influențând astfel rata de ocupare și rata șomajului.

Bibliografie

Serii de timp - Suport de curs.

http://www.investopedia.com/terms/a/adjusted_closing_price.asp

https://www.researchgate.net/publication/4991889_ARCH_Models_Properties_Estimation_and_Testing

https://www.researchgate.net/publication/266562956_Prediction_of_selected_Indian_stock_using_a_partitioning-interpolation_based_ARIMA-GARCH_model

http://www.store.ectap.ro/articole/557.pdf

http://www.theijbm.com/wp-content/uploads/2016/03/7.-BM1603-002.pdf

Banca Națională a României, Caiete de studii, iunie 2002

Johansen, Soren. 1995. Likelihood-Based Inference in Cointegrated Vector Autoregressive Models.

Oxford: Clarendon Press. Sims, Christopher A. 1980. Macroeconomics and Reality. Econometrica 48 (1):1-48.

Necula C , Program Operațional „Dezvoltarea Capacității Administrative”

Necula C., (2010a), Bazele econometriei, note de curs, Master DOFIN

Necula C., (2010b), Econometria piețelor de capital, note de curs, Master DOFIN

Necula C., (2010c), Econometrie avansată, note de curs, Master BPM

https://en.wikipedia.org/wiki/Johansen_test

https://www.scribd.com/doc/31840660/Econometrie-EViews-5

https://en.wikipedia.org/wiki/Autoregressive_integrated_moving_average

“Modelarea ratei șomajului utilizând procedura Box-Jenkins” - Ion Dobre, Adriana Ana Maria Alexandru

https://www.otexts.org/fpp/8/9

Sursele datelor:

http://finance.yahoo.com/q/hp?s=LUX.MI&a=04&b=16&c=2006&d=04&e=17&f=2016&g=m

www.insse.ro

Preview document

Conținut arhivă zip

- Serii de timp.docx

Alții au mai descărcat și

Analiza serii de timp 1. Prezentarea problemei Mi-am propus sa analizez dinamica castigului salarial nominal net in Romania, in perioada...

Introducere Studiul de caz s-a efectuat pe un eşantion de 60 studenţi din anul III, forma de învăţământ zi. Chestionarul privind opiniile...

1.Prezentarea temei de cercetare Mortalitatea sau rata mortalitatii este, spre deosebire de natalitate, un indicator al sporului natural care...

2. 1 Noţiuni introductive privind procedura Box – Jenkins În literatura de specialitate, procedura Box – Jenkins pentru prelucrarea unei serii de...

Proiect SPSS Am ales din Anuarul Statistic al României de pe site www.insse.ro/ 10 variabile aflate într-o oarecare dependenţă una de altă, pentru...

1. Care este metoda de eşantionare folosită în acest sondaj? Ce alte metode de selecţie mai cunoaşteţi? Eşantionul este o subcolectivitate a unei...

1. Introducere Fenomenul înregistrat reprezintă numărul de locuințe rezidențiale din Belgia, cu excepția locuințelor pentru comunitate, lunar, de...

Discuţii referitoare la : - Întrebările de identificare şi rolul lor - Modul de prezentare a rezultatelor anchetei statistice - Corelaţii...

Te-ar putea interesa și

Introducere Analiza de mediu de afaceri reprezintă un subiect de interes atât pentru companii cât și pentru clienții acestora.Însă diferența...

INTRODUCERE Turismul este un fenomen economico-social specific civilizaţiei moderne, puternic ancorat în viaţa societăţii şi, ca atare, influenţat...

Analiza serii de timp 1. Prezentarea problemei Mi-am propus sa analizez dinamica castigului salarial nominal net in Romania, in perioada...

Serii de timp – definire, clasificare, factori de influenţă, tipuri de modele de timp Seria de valori ordonate în raport cu succesiunea...

2. 1 Noţiuni introductive privind procedura Box – Jenkins În literatura de specialitate, procedura Box – Jenkins pentru prelucrarea unei serii de...

1. Descrierea fenomenului: Turismul La nivel mondial, turismul este considerat unul dintre cele mai dinamice sectoare ale economiei, evoluția sa...

Problema Un obiectiv al analizei dinamicei seriei de timp il reprezinta indentificarea tipului de variatie. Se urmareste linia generala de...

I Importanţa prognozei vânzărilor Scop Prin prezenta lucrare îmi propun să ofer o bază de fundametare a deciziilor cu caracter strategic...