Cuprins

- INTRODUCERE 2

- CAPITOLUL I

- ANALIZA SITUATIILOR FINANCIARE LA O INSTITUŢIE PUBLICĂ

- 1.1. Rolul şi necesitatea analizei in managementul financiar-contabil 3

- 1.2. Metode şi tehnici de analiza economico-financiara 4

- 1.3. Analiza situatiilor financiare in institutiile publice 5

- CAPITOLUL II

- STUDIU DE CAZ PRIVIND ANALIZA LUCRǍRILOR DE ÎNCHIDERE A EXERCIŢIULUI BUGETAR LA PRIMĂRIA NĂVODARI

- 2.1. Prezentarea instituţiei publice (mod de înfiinţare, organizare, grad de subordonare, finanţare) 7

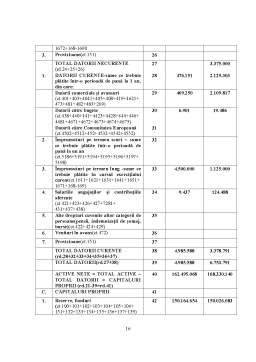

- 2.2. Analiza lucrărilor premergătoare întocmirii situaţiilor financiare anuale 9

- 2.3 Analiza situaţiilor financiare anuale la Primăria Navodari 13

- CONCLUZII 27

- BIBLIOGRAFIE 28

Extras din proiect

INTRODUCERE

Managementul financiar contabil reprezinta un segment deosebit de important al activitatii desfasurate de institutiile publice, iar o buna cunoastere a metodelor, procedeelor şi principiilor care il caracterizeaza favorizeaza realizarea profundelor reforme economice şi financiare.

Lucrarea de faţă este rezultatul unei bogate documentări şi a unei ample bibliografii legislative din domeniul financiar contabil.

Contabilitatea trebuie să ofere informaţii cu privire la poziţia financiară, performanţa financiară şi fluxurile de trezorerie.

Aspectele teoretice prezentate sunt fundamentate şi explicate prin studiu de caz efectuat la Primaria Năvodari.

În primul capitol al lucrării am prezentat aspectele teoretice referitoare la particularităţile şi analiza contabilităţii la instituţiile publice.

Capitolul doi al lucrării cuprinde studiul de caz privind analiza lucrarilor de inchidere a exercitiului bugetar la Primăria Năvodari

Obiectivul de performanţă al contabilităţii îl constituie obţinerea imaginii fidele.

ANALIZA SITUATIILOR FINANCIARE

IN INSTITUTIILE PUBLICE

1.1. Rolul si necesitatea analizei in managementul financiar-contabil

Analiza este o metoda de cercetare indisponibila procesului de cunoastere in fiecare domeniu. Analiza se bazeaza pe descompunerea proceselor sau fenomenelor in partile lor componente, cu scopul descoperirii legilor formarii si desfasurarii lor, descoperirii structurii si a relatiilor de cauzalitate, descoperirii factorilor care genereaza fenomenele.

Analiza economico financiara in managementul institutiilor publice constituie un instrument necesar in fundamentarea deciziilor, un instrument important in rezolvarea atributiilor conducerii.

Functiile analizei economico-financiare sunt urmatoarele:

- functia informationala care consta in asigurarea informatiilor privind situatia economico-financiara a unor indicatori comparative cu standardele normative, bugete, nivele ale cheltuielilor;

- functia de evaluare privind nivelul de valorificare a resurselor si capacitatilor existente in institutie;

- functia de fundamentare a deciziilor care consta in asigurarea elementelor necesare pentru eleborarea unor decizii optime,fundamentate si eficiente.

Principalele etape ale analizei economico-financiare sunt:

- determinarea obiectului analizei econimico-financiare care se realizeaza in timp si spatiu, cantitativ si calitativ;

- determinarea elementelor, factorilor si cauzelor fenomenului analizat se face pe baza principiului descompunerii in trepte, utilizand analiza structurala, iar factorii se stabilesc in mod succesiv;

- stabilirea corelatiilor intre fiecare factor.

1.2. Metode si tehnici de analiza economico-financiara

Cu ajutorul metodelor si tehnicilor analizei economico-financiare se cerceteaza in evolutia si interdependenta lor fenomenele, procesele si rezultatele economico-sociale in vederea accentuarii laturilor calitative.

Principalele metode de analiza economico financiara sunt urmatoarele:

1. Metoda comparatiei studiaza fenomenele, procesele şi rezultatele prin prisma unui criteriu de referinta, stabileste asemanari şi deosebiri intre fenomenul studiat şi cel de referinta, da posibilitatea aprecierii rezultatelor in raport cu o baza de comparatie, stabilind nivelurile, proportiile şi ritmurile de dezvoltare ale acestora. Conditia de baza in folosirea metodei comparatiei este asigurarea compatibilitatii indicatorilor analizati din punct de vedere al metodologiei de calcul, al perioadei de timp la care se refera, al sferei de cuprindere şi al formei de exprimare.

Preview document

Conținut arhivă zip

- Analiza Situatiilor Financiare.doc

Alții au mai descărcat și

Capitolul 1 Organizarea şi funcţionalitatea primăriei Tomeşti, judeţul Iaşi. Premise şi factori de impact 1.1. Cadrul general de înfiinţare şi...

CONCEPTE FUNDAMENTALE ALE AUDITULUI PUBLIC INTERN Integrarea României în Uniunea Europeană a impus introducerea auditului şi în ţara noastră....

Administratia publica 1. Sfera de cuprindere a notiunii de administratie publica. 2. Distinctia dintre administratia publica centrala si locala....

Subiecte Sisteme Administrative Comparate ASE Administratie Publica 2011-01-24 Nr.1 1. Elaborati o analiza comparativa in ceea ce priveste...

Te-ar putea interesa și

Capitolul .I Introducere 1.1. Prezentare generală la S.C Nufărul S.A. 1.2. Scurt istoric privind înfiinţarea şi principalele etape de...

INTRODUCERE Analiza situaţiei financiare şi a rentabilităţii utilizează toate sursele de informaţii de natură să reliefeze toate catacteristicile...

Asemenea unui organism viu, o întreprindere poate fi sănătoasă sau, dimpotrivă, se poate “îmbolnăvi”, uneori cu efecte dezastruoase, între care...

FINANCIARE Situaţia financiară a întreprinderii este reflectarea statică şi complexă a întregii activităţi de exploatare şi comercializare, a...

INTRODUCERE Performanţa unei întreprinderi înglobează noţiuni diverse, dintre care cele mai importante se referă la poziţia întreprinderii pe...

CAP.1. PREZENTAREA GENERALA A SOCIETATII 1.1.Elemente de identificare DENUMIRE: S.C. INSTAR S.R.L. ADRESA: str.RAZBOIENI nr. 85 ORADEA , BIHOR...

CAPITOLUL I: SITUAŢIILE FINANCIARE – PRINCIPALA SURSĂ DE INFORMARE A MANAGEMENTULUI 1.1. Scopul situaţiilor financiare în vederea fundamentării...

CAPITOLUL I S.C. PANTIPS.R.L. -Prezentare generala- PREZENTAREA SOCIETATII COMERCIALE 1.1 Scurt istoric Societatea S.C. PANTIPS.R.L. a fost...