Cuprins

- Cuprins

- CAPITOLUL I-Organizarea şi reorganizarea privind procedura fiscală la DGFP VASLUI 3

- 1.1. Evoluţii şi tendinţe în organizarea Direcţie Generale a Finanţelor Publice Vaslui 3

- 1.2. Obiectul de activitate privind procedura fiscală 5

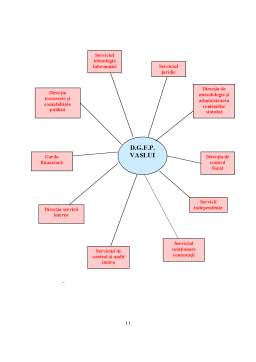

- 1.3. Organizarea internă a Direcţiei generale a finanţelor publice 7

- 1.3.1 Structura de personal 9

- 1.3.2 Relaţii interne 9

- 1.4. Funcţionalitate – răspunderi şi competenţe 12

- 1.4.1 Principalele atribuţii, competenţe şi responsabilităţi ce revin compartimentelor din aparatul propriu al DGFP Vaslui 15

- 1.5 Relaţia cu exteriorul 23

- CAPITOLUL II Procedura fiscală privind taxa pe valoare adăugată la Direcţia Finanţelor Publice Vaslui 27

- 2.1 Procedura fiscală privind constatarea materiei impozabile 27

- 2.2. Procedura fiscală privind titlurile de creanţă 43

- 2.3. Procedura fiscală privind modificarea obligaţiilor fiscale 51

- 2.5. Procedura fiscală privind modalităţi speciale de stingere a obligaţiilor fiscale 60

- 2.4. Executarea silită a creanţelor bugetare 65

- 2.5. Evaziunea fiscală şi contravenţiile fiscale 80

- Bibliografia 94

Extras din proiect

CAPITOLUL I-Organizarea şi reorganizarea privind procedura fiscală la DGFP VASLUI

1.1. Evoluţii şi tendinţe în organizarea Direcţie Generale a Finanţelor Publice Vaslui

Până în anul 1989, Finanţele Publice vasluiene erau organizate şi coordonate potrivit politicilor financiare şi bugetare specifice acelei perioade, în conformitate cu organizarea administrativ-teritorială şi având ca o trăsătură dominantă centralizarea excesivă a deciziilor şi a prevederilor bugetare.

Sistemul financiar-bugetar local cuprindea Administraţia Financiară Judeţeană, Circumscripţiile financiare municipale, Serviciile financiare orăşeneşti şi pentru mediul rural, agenţii fiscali comunali.

În această etapă, în judeţul Vaslui, structura sistemului financiar-bugetar local cuprindea:

- 1 Administraţie financiară judeţeană – subordonată Consiliului Popular Judeţean şi Ministerului de Finanţe;

- 2 Circumscripţii Financiare municipale – Vaslui şi Bârlad subordonate Consiliilor Populare municipale şi Administraţiei Financiare judeţene;

- 2 servicii financiare orăşeneşti – Huşi şi Negreşti – subordonate Consiliilor Populare orăşeneşti şi Administraţiei Financiare judeţene;

- 71 agenţi fiscali comunali, subordonaţi Administraţiei Financiare şi Consiliilor populare comunale.

În structură, instituţiile mai sus prezentate, care asigurau îndeplinirea obiectivelor finanţelor publice locale, aveau două servicii mari, coordonate de directorul sau şeful circumscripţiei (serviciului):

- serviciul buget local, care avea ca atribuţiuni principale întocmirea proiectelor de buget şi a bugetelor locale, inclusiv defalcarea acestora pe bugete componente;

- serviciul impozite şi taxe, care avea ca atribuţiuni principale administrarea impozitelor şi taxelor, îndeosebi obiectivele referitoare la stabilirea, evidenţa, urmărirea şi încasarea acestora.

Corespunzător unei anumite diversificări a producţiei şi serviciilor locale, specifice anilor 1970 – 1980, în anul 1973 s-a înfiinţat în cadrul Administraţiilor Financiare judeţene, biroul „Plan Financiar în profil teritorial şi venituri de stat”, care avea ca atribuţiuni coordonarea şi îndrumarea unităţilor economice prestatoare de servicii locale (industrie locală, gospodărire comunală, direcţie comercială, întreprinderi de construcţii etc.), dar şi cu întocmirea şi urmărirea planului financiar în profil teritorial.

Tot în cadrul Administraţiei Financiare judeţene funcţionau şi birourile locale de expertiză contabilă judiciară.

După 1989, corespunzător schimbărilor intervenite în economie, în plan instituţional şi în mecanismul economico-financiar contabil, şi finanţele publice ale judeţului Vaslui s-au alineat noilor transformări şi cerinţe.

Noile evoluţii au avut în prim plan obiectivele fundamentale ale noilor cerinţe constituţionale şi administrative: descentralizarea deciziilor şi serviciilor, autonomia locală şi autofinanţarea.

Astfel, potrivit creşterii economiei, în stabilirea politicilor financiar - bugetare şi a deciziilor ce trebuie luate, foste Administraţii Financiare judeţene s-au transformat în Direcţii Generale ale Finanţelor Publice judeţene, subordonate numai Ministerului Finanţelor.

Pe baza perfecţionării noului mecanism şi sistem bugetar şi în baza descentralizării deciziilor şi autonomiei locale, au apărut importante modificări structurale ale Finanţelor Publice locale, între care enumerăm:

- înfiinţarea, începând cu anul 1992, a Trezoreriilor Finanţelor Publice locale ca bănci ale bugetului statului;

- preluarea şi organizarea în cadrul Finanţelor Publice a fostelor Servicii de Preţuri şi Tarife din cadrul Consiliilor judeţene, cărora le revin sarcini importante în contextul liberalizării preţurilor şi tarifelor;

- înfiinţarea, începând cu anul 1993, a unor Servicii distincte privind administrarea TVA;

- înfiinţarea de Servicii distincte de impozite directe şi indirecte, urmărire şi încasare, valorificarea unor bunuri ale statului;

- înfiinţarea, începând cu 1994, a Percepţiilor rurale care, în judeţul Vaslui, au fost în număr de 8 şi aveau arondate în medie câte 7-8 comune şi care, asigurau administrarea finanţelor publice la aceste comune.

În noul context, în cadrul DGFP Vaslui, funcţionau: Direcţia de impozite şi taxe, Direcţia de Trezorerie, servicii, birouri şi compartimente de specialitate.

Un pas important pentru abordarea unitară a problemelor legate de administrarea finanţelor publice locale l-a constituit modificarea, în anul 1994, a DGFP Vaslui cu Direcţia generală a controlului financiar de stat – într-o singură instituţie – Direcţia generală a finanţelor publice şi controlului judiciar de stat.

Necesitatea aplicării principiilor descentralizării administrativ – teritoriale şi a serviciilor şi cel al autonomiei locale a făcut ca unităţile administrativ teritoriale (oraşe, municipii, comune) să preia de la finanţe şi să-şi organizeze propriile servicii de stabilire, evidenţiere, urmărire şi încasare a veniturilor proprii şi a impozitelor şi taxelor locale, precum şi a celor referitoare la întocmirea şi fundamentarea în prevederi şi execuţie a bugetelor locale.

În prezent, instituţiile ce asigură realizarea politicilor finanţelor publice locale în jud. Vaslui sunt bine consolidate şi organizate şi corespund stadiului la care s-a ajuns în ceea ce privesc reformele bugetare şi fiscale care au avut ca scop principal alinierea la practicile şi standardele europene, în contextul integrării ţării noastre în UE.

În prezent, sistemul instituţiilor care administrează finanţele publice în judeţul Vaslui cuprinde:

- o administraţie judeţeană a finanţelor publice;

- 3 administraţii municipale ale finanţelor publice (Vaslui, Bârlad şi Huşi);

- o administraţie orăşenească a finanţelor publice (oraşul Negreşti)

În cadru acestora, există bine organizate şi structurate direcţii, servicii şi birouri de specialitate pe probleme bugetare, fiscale şi trezorerie. Astfel, există direcţii de specialitate care se ocupă de administrarea impozitelor şi taxelor centrale, de la marile societăţi comerciale şi companii (marii contribuabili), precum şi altele care privesc problematica impozitelor şi taxelor directe şi indirecte.

Atât legislaţia finanţelor publice locale, cât şi sistemul instituţiilor financiar – bugetare care o aplică şi administrează este în continuă schimbare şi trebuie adoptată mereu, atât la cerinţele şi standardele europene dar şi la specificul administraţiei publice locale din România.

Preview document

Conținut arhivă zip

- Procedura Fiscala Privind TVA-ul la DGFP Vaslui.docx

Te-ar putea interesa și

1. Organizarea şi funcţionarea Direcţiei Generale a Finanţelor Publice Vaslui 1.1 Scurt istoric Până în anul 1989, Finanţele Publice vasluiene...