Cuprins

- INTRODUCERE 2

- CAP. 1. PREZENTAREA TRANZACTIEI SPECIFICE 3

- CAP. 2. IDENTIFICAREA VARIABILELOR CE INFLUENTEAZĂ TRANZACTIA SPECIFICĂ 5

- CAP.3. PREZENTAREA RELATIILOR CE SE STABILESC ÎNTRE TRANZACTIA SPECIFICĂ SI VARIABILELE ALESE 6

- CAP. 4. ANALIZA MATEMATICO-STATISTICO-ECONOMETRICĂ A RELATIILOR EXPUSE ANTERIOR SI INTERPRETAREA REZULTATELOR ACESTORA 7

- BIBLIOGRAFIE 11

- ANEXE

Extras din proiect

Analiza efectelor variabilelor economice – cererea în transportul aerian şi preţul biletului de călătorie – asupra tranzacţiei comerciale Eurojet România SRL – Avolus Group BV

Introducere

Tranzacţia comercială internaţională(vânzarea internaţională) poate fi definită ca totalitatea activităţilor economice care au ca scop realizarea de operaţiuni comerciale internaţionale privind circulaţia mărfurilor de la vânzător la cumpărător, în cadrul prevederilor convenite prin contractul de vânzare-cumpărare.

Întrucât contractul de vânzare-cumpărare este suportul juridic al unei tranzacţii comerciale internaţionale, este necesar ca pe lângă elementele constitutive(caracterul consensual, translativ de proprietate, oneros şi sinalagmatic), să conţină şi elementul de extraneitate(trăsătură definitorie). Acest element transformă noţiunea de vânzare internă într-una de vânzare internaţională, generând consecinţe importante, precum: raportul juridic încheiat iese total sau parţial de sub jurisdicţia internă a unui stat, jurisdicţie care se completează cu normele de drept civil şi comercial ale unui alt stat.

Contractul de vânzare internaţională de mărfuri este acordul de voinţă între doi parteneri având sediile în ţări diferite, prin care una dintre părţi(exportatorul) se obligă să transfere celeilalte părţi(importatorul) proprietatea unui bun al său(marfa care face obiectul contractului), contra plăţii unui preţ.

Lucrarea de faţa prezintă şi analizează o tranzacţie comercială cu un bun corporal ce a avut loc în iunie 2011, între două societăţi comerciale cu răspundere limitată: Eurojet România SRL şi Avolus Group BV.

CAP. 1. PREZENTAREA TRANZACTIEI SPECIFICE

Tranzacţia are loc între societatea comercială Eurojet România SRL, înregistrată în România, cu sediul principal în str. Ion Ionescu de la Brad nr. 61-63, sector 1, Bucureşti, înregistrată la Registrul Comerţului Bucureşti sub nr. J40/419/2004, în calitate de vânzător, şi Avolus GroupBV, societate înregistrată în Olanda, cu sediul principal la Amsterdam, 24 Klaaskampen, 1251Kp Lauren (NH), înregistrată la Camera de Comerţ şi Industrie pentru Gooi-, Eem- si Flevoland sub nr. 34302662, în calitate de cumpărător.

Eurojet România SRL şi Avolus Group BV sunt două firme de renume în domeniul aviaţiei. Avolus este un group internaţional de firme, specializat în transportul aerian privat, iar Eurojet este un operator de zboruri charter cunoscut în România pentru serviciile sale competitive şi de calitate.

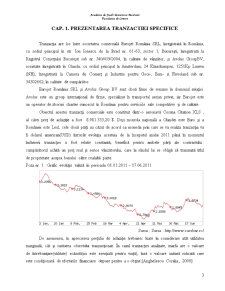

Obiectul acestei tranzacţii comerciale este constituit dintr-o aeronavă Cessna Citation XLS , al cărei preţ de achiziţie a fost 8.981.333,20 $. Deşi moneda naţională a Olandei este Euro şi a României este Leul, cele două părţi au căzut de acord ca moneda prin care se va realiza tranzacţia va fi dolarul american(USD) întrucât evoluţia acestuia de la începutul anului 2011 până în momentul încheierii tranzacţiei a fost relativ constantă, benefică pentru ambele părţi ale contractului : cumpărătorul achită un preţ real şi serios vânzătorului, care la rândul lui se obligă să transmită titlul de proprietate asupra bunului către cealaltă parte.

Poza nr. 1 : Grafic evoluţie valută în perioada 01.01.2011 – 17.06.2011

Sursa : Sursa : http://www.cursbnr.ro/

De asemenea, în aprecierea preţului de achiziţie trebuiesc luate în considerare atât utilitatea marginală, cât şi raritatea obiectului tranzacţionat. În cazul tranzacţiei analizate, marfa are o valoare de întrebuinţare(utilitate) scăzută(nu este esenţială pentru viaţă), însă o valoare unitară ridicată care este condiţionată de eforturile financiare depuse pentru a o obţine.[Anghelescu Coralia., 2009]

Preview document

Conținut arhivă zip

- Analiza Efectelelor Variabilelor IDU, Economia de Scara, Legislatia, Dimiuarea Riscului Asupra Tranzactiei Dintre Agrafood SRL si ABO Farm SA.doc