Cuprins

- INTRODUCERE .3

- I. ASPECTE TEORETICE PRIVIND RENTABILITATEA

- CAPITALULUI PROPRIU .4

- 1.1. Ce este capitalul propriu? ...4

- 1.2. Noțiuni generale ale rentabiilității capitalului propriu ...4

- II. ANALIZA RENTABILITĂȚII FINANCIARE A CAPITALULUI

- PROPRIU 6

- 2.1. Analiza rentabilității capitalului propriu calculată în baza

- profitului până la impozitare .6

- 2.2. Analiza rentabilității capitalului propriu calculată în baza

- profitului net ..8

- III. CREATIVITATE ...10

- 3.1. Rebus terminologic 10

- 3.2. Rebus terminologic - Completat ...12

- CONLUZII ȘI PĂRERE PROPRIE ..13

- BIBLIOGRAFIE ...14

Extras din referat

INTRODUCERE

În procesul desfășurării activității economice, întreprinderea consumă resurse financiare și este necesar a verifica dacă aceste resurse sunt utilizate într-un mod suficient de eficient pentru a obține rezultatul financiar, care va asigura finanțarea investițiilor necesare și rambursarea datoriilor întreprinderii. În acest scop, este nevoie de a efectua analiza rentabilității capitalului propriu.

Rentabilitatea capitalului propriu reflectă capacitatea întreprinderii de a utiliza capitalul propriu în vederea obținerii profitului, prin ea înțelegem „capacitatea întreprinderii de a-și îmbogăți proprietarii”.

Ca obiect al analizei, capitalul propriu este studiat din mai multe puncte de vedere prin efectuarea mai multor operațiuni. În primul rând, se examinează mărimea absolută și evoluția capitalului propriu în dinamică. În mod normal, întreprinderea reușește să majoreze valoarea capitalului propriu în urma desfășurării activității economice. Și invers, reducerea capitalului propriu, mai ales înregistrarea valorii negative a acestuia, indică existența tendințelor nefavorabile de dezvoltare a întreprinderii.

În acest referat mi-am propus să studiez tema „Analiza utilizării capitalului propriu”. Acesta este sistematizat în 3 capitole. Primul conține câteva aspecte teoretice și noțiuni introductive ale temei, al doilea capitol descrie etapele și modelele de analiză a rentabilității capitalului propriu, iar al treilea capitol este abordarea creativă a temei referatului printr-un rebus terminologic.

În calitate de suport bibliografic a fost folosită literatura de specialitate sugerată de profesor și câteva site-uri web. În baza datelor acumulate au fost sistematizată informația în vederea analizei utilizării capitalului propriu, precum și analizei factoriale a modificării capitalului propriu în cadrul unei întreprinderii și căile de sporire a eficienței utilizării capitalului propriu.

I. ASPECTE TEORETICE PRIVIND RENTABILITATEA

CAPITALULUI PROPRIU

1.1. Ce este capitalul propriu?

Capitalul propriu reprezintă interesul rezidual al proprietarilor în activele unei întreprinderi după deducerea tuturor datoriilor sale și sursa de proveniență a activelor întreprinderii. Capitalul propriu este partea de capital pusă la dispoziția întreprinderii de către proprietari: întreprinzători individuali, asociați sau acționari și aparține de drept acestora.

Literatura de specialitate abordează capitatul propriu din două puncte de vedere și anume:

- Reprezentând o estimare contabilă a valorii drepturilor de proprietate ale investitorilor în societate;

- Reprezentând datoria societății față de proprietarii săi.

În structura capitalului propriu intră următoarele elemente:

- Capitalul (individual sau social);

- Primele legate de capital;

- Rezervele din reevaluare;

- Rezervele;

- Rezultatul exercițiului financiar;

- Rezultatul reportat.

Capitalul propriu se formează inițial din aporturi la societate aduse de către asociați și/sau acționari. Aportul reprezintă valoarea pe care asociații sau acționarii se angajează să o aducă la societate și este de două feluri: în bani și în natură - sub forma diferitelor categorii de active imobilizate sau de active circulante. Capitalul social este fracționat în părți egale, numite acțiuni în cazul societăților de acțiuni și părți sociale în cazul societăților de persoane. Mărimea acțiunilor și/sau părților sociale se stabilește de la înființarea societăților prin statutul acestora și poartă denumirea de valoare nominală a acțiunilor sau părților sociale.

1.2. Noțiuni generale ale rentabiilității capitalului propriu

Rentabilitatea reprezintă o categorie deosebit de importantă în stabilirea eficienței întreprinderii, cunoscând abordări dintre cele mai diversificate.

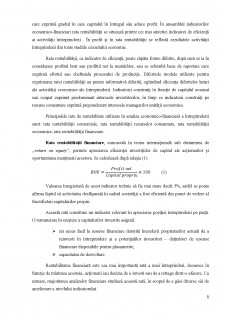

Rata de rentabilitate reprezintă un raport între un indicator de rezultate (profit sau pierdere) și un indicator care reflectă un flux de activitate (cifra de afaceri netă, resurse consumate) sau un stoc (capital propriu, active totale). Rata rentabilității este o mărime relativă care exprimă gradul în care capitalul în întregul său aduce profit. În ansamblul indicatorilor economico-financiari rata rentabilității se situează printre cei mai sintetici indicatori de eficiență ai activității întreprinderii . În profit și în rata rentabilității se reflectă rezultatele activității întreprinderii din toate stadiile circuitului economic.

Bibliografie

INTRODUCERE

În procesul desfășurării activității economice, întreprinderea consumă resurse financiare și este necesar a verifica dacă aceste resurse sunt utilizate într-un mod suficient de eficient pentru a obține rezultatul financiar, care va asigura finanțarea investițiilor necesare și rambursarea datoriilor întreprinderii. În acest scop, este nevoie de a efectua analiza rentabilității capitalului propriu.

Rentabilitatea capitalului propriu reflectă capacitatea întreprinderii de a utiliza capitalul propriu în vederea obținerii profitului, prin ea înțelegem „capacitatea întreprinderii de a-și îmbogăți proprietarii”.

Ca obiect al analizei, capitalul propriu este studiat din mai multe puncte de vedere prin efectuarea mai multor operațiuni. În primul rând, se examinează mărimea absolută și evoluția capitalului propriu în dinamică. În mod normal, întreprinderea reușește să majoreze valoarea capitalului propriu în urma desfășurării activității economice. Și invers, reducerea capitalului propriu, mai ales înregistrarea valorii negative a acestuia, indică existența tendințelor nefavorabile de dezvoltare a întreprinderii.

În acest referat mi-am propus să studiez tema „Analiza utilizării capitalului propriu”. Acesta este sistematizat în 3 capitole. Primul conține câteva aspecte teoretice și noțiuni introductive ale temei, al doilea capitol descrie etapele și modelele de analiză a rentabilității capitalului propriu, iar al treilea capitol este abordarea creativă a temei referatului printr-un rebus terminologic.

În calitate de suport bibliografic a fost folosită literatura de specialitate sugerată de profesor și câteva site-uri web. În baza datelor acumulate au fost sistematizată informația în vederea analizei utilizării capitalului propriu, precum și analizei factoriale a modificării capitalului propriu în cadrul unei întreprinderii și căile de sporire a eficienței utilizării capitalului propriu.

I. ASPECTE TEORETICE PRIVIND RENTABILITATEA

CAPITALULUI PROPRIU

1.1. Ce este capitalul propriu?

Capitalul propriu reprezintă interesul rezidual al proprietarilor în activele unei întreprinderi după deducerea tuturor datoriilor sale și sursa de proveniență a activelor întreprinderii. Capitalul propriu este partea de capital pusă la dispoziția întreprinderii de către proprietari: întreprinzători individuali, asociați sau acționari și aparține de drept acestora.

Literatura de specialitate abordează capitatul propriu din două puncte de vedere și anume:

- Reprezentând o estimare contabilă a valorii drepturilor de proprietate ale investitorilor în societate;

- Reprezentând datoria societății față de proprietarii săi.

În structura capitalului propriu intră următoarele elemente:

- Capitalul (individual sau social);

- Primele legate de capital;

- Rezervele din reevaluare;

- Rezervele;

- Rezultatul exercițiului financiar;

- Rezultatul reportat.

Capitalul propriu se formează inițial din aporturi la societate aduse de către asociați și/sau acționari. Aportul reprezintă valoarea pe care asociații sau acționarii se angajează să o aducă la societate și este de două feluri: în bani și în natură - sub forma diferitelor categorii de active imobilizate sau de active circulante. Capitalul social este fracționat în părți egale, numite acțiuni în cazul societăților de acțiuni și părți sociale în cazul societăților de persoane. Mărimea acțiunilor și/sau părților sociale se stabilește de la înființarea societăților prin statutul acestora și poartă denumirea de valoare nominală a acțiunilor sau părților sociale.

1.2. Noțiuni generale ale rentabiilității capitalului propriu

Rentabilitatea reprezintă o categorie deosebit de importantă în stabilirea eficienței întreprinderii, cunoscând abordări dintre cele mai diversificate.

Rata de rentabilitate reprezintă un raport între un indicator de rezultate (profit sau pierdere) și un indicator care reflectă un flux de activitate (cifra de afaceri netă, resurse consumate) sau un stoc (capital propriu, active totale). Rata rentabilității este o mărime relativă care exprimă gradul în care capitalul în întregul său aduce profit. În ansamblul indicatorilor economico-financiari rata rentabilității se situează printre cei mai sintetici indicatori de eficiență ai activității întreprinderii . În profit și în rata rentabilității se reflectă rezultatele activității întreprinderii din toate stadiile circuitului economic.

Preview document

Conținut arhivă zip

- Analiza utilizarii capitalului propriu.docx

Alții au mai descărcat și

3.1.Accesul mijloacelor si al personalului pentru interventie in caz de incendiu se asigura in permanenta la toate: a) constructia unitatii cu...

Masuratorile directe de aceeasi precizie, reprezinta un volum important de lucrari, executate pe teren în cadrul activitatilor geodezice,...

Te-ar putea interesa și

INTRODUCERE Creştererea gradului de complexitate a activităţii economice a întreprinderilor, in contextul mecanismelor pietei, are implicatii...

INTRODUCERE Obiectivul general al prezentei lucrări îl reprezintă tema profitului şi a impozitului pe profit al întreprinderii S.C. Cemacon S.A....

CAPITOLUL I PREZENTAREA SOCIETATII COMERCIALE Societatea care va fi prezentata în continuare se numeste S.C. AURORA S.A. din Brasov. 1.1....

Capitolul 1: Scurt istoric al S.C. MEVA S.A. Denumirea societatii este Societatea comerciala „ MEVA S.A ” Drobeta Turnu Severin , având forma...

Introducere Pentru a participa la fundamentarea şi adoptarea unei noi decizii financiare trebuie investigate realizările obţinute care, prin...

Analiza diagnostic la SC DINAR PROD COM S.R.L SC Dinar Prod Com S.R.L a fost infiintata in anul 1999 si este situata in satul Dealul Viei, comuna...

Capitolul I. Resurse utilizate de intreprindere in finantarea exploatarii Notiunea de capital, prin complexitatea sa, reprezinta o categorie...

Introducere Pentru a participa la fundamentarea şi adoptarea unei noi decizii financiare trebuie investigate realizările obţinute care, prin...