Extras din referat

Asigurarea reprezinta un acord de voinţă între o persoană fizică sau juridică în calitate de asigurat şi o persoană juridică în calitate de asigurător, prin care asiguratul cedează asigurătorului un risc sau o clasă de riscuri pentru care obţine protecţia asigurătorului. Pentru această protecţie, asiguratul plăteşte asigurătorului o sumă de bani, numită primă de asigurare, urmând ca în cazul producerii riscului sau riscurilor asigurate, asigurătorul să îl despăgubească pe asigurat pentru daunele suferite. Astfel, asigurarea se concretizează într-o tranzacţie al cărei obiect îl constituie cumpărarea unui serviciu, respectiv a protecţiei pentru pierderea posibilă şi viitoare datorită producerii riscurilor agreate. Preţul acestei protecţii este prima de asigurare.

Reasigurarea reprezintă un acord încheiat între două părţi numite companie cedent (reasigurat, asigurător direct) şi reasigurator, prin care prima consimte să cedeze, iar cea de-a doua acceptă să preia o anumită parte a riscului (uneori întregul risc), conform condiţiilor stabilite în acord, în schimbul plăţii de către compania cedentă reasiguratorului a unei anumite sume denumită primă de reasigurare , ce reprezintă o cotă din prima originală de asigurare, urmând ca în cazul producerii evenimentului asigurat reasiguratorul să contribuie la acoperirea pierderii.

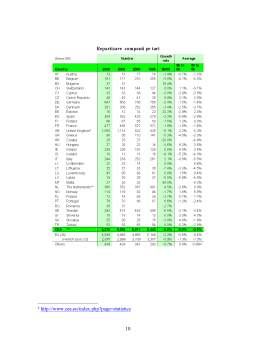

riscuri parte din

riscuri

prima de prima de reasigirare

asigurare (parte din prima

de asigurare)

daune

daune (in

functie de

prima de reasigurare

retinere

proprie

CARACTERISTICILE PIEŢEI DE ASIGURARE SI REASIGURARE

Este important de precizat ce fel de piaţă de asigurări există:perfectă sau imperfectă. Caracteristicile pieţei perfecte sunt omogenitatea produsului, transparenţa şi atomizarea pieţei, libertatea de intrare-ieşire a participanţilor pe (şi de pe) piaţă şi descentralizarea deciziilor.

Omogenitatea produsului

Pe piaţa asigurărilor se comercializează mai multe tipuri de produse sau servicii, şi anume asigurări împotriva diferitelor riscuri. O anumita asigurare nu poate fi înlocuita cu alta asigurare. De exemplu, produsul "asigurarea automobilelor împotriva riscului de avarii(autocasco)" nu poate fi înlocuit cu produsul "asigurarea de răspundere civila auto"şi cu atât mai puţin cu"asigurarea bunurilor gospodăreşti" ori cu "asigurarea de viaţă". Concurenţa pe piaţa asigurărilor constă între societăţi comerciale de asigurare cu acelaşi profil care "vând" acelaşi tip de produs, adică încheie asigurări împotriva aceluiaşi risc. Principalele forme de asigurare ce pot fi practicate sunt: de viaţă, de persoane, altele decât cele de viaţă, de autovehicule, maritime şi de transport, de aviaţie, de incendiu şi alte pagube la bunuri, de răspundere civilă, de credite şi garanţii, de pierderi financiare din riscuri asociate, agricole.

Transparenţa pieţei

Persoanele fizice şi juridice, nefamiliarizate cu problemele asigurărilor, nu conştientizează avantajele ce le oferă un contract de asigurare, ce raport există între prima datorată şi indemnizaţia obtinuta în caz de sinistru. Atunci cand aceste persoane văd cota de primă pentru bunul sau persoana ce se doreşte a fi asigurată, nu sunt convinşi de avantajele date de contractul de asigurare. Ei trebuie să se adreseze unui agent de vânzare, în vederea luării unei decizii, de la care obţine mai multe informaţii.

Atomizarea pieţei

Pentru ca o piaţă să fie atomizată, ea trebuie să reunească un număr mare de ofertanţi şi de solicitanţi, astfel încât între aceştia să nu aibă loc nici o influenţă de o manieră sensibilă pentru funcţionarea pieţei.

Libertatea de intrare-ieşire a participanţilor pe (şi de pe) piaţă

Piaţa este locul unde poate să vină oricine doreşte să vândă sau să cumpere ceva şi să rămână acolo atâta timp cât are interes să o facă. Piaţa asigurărilor nu este o piaţă închisă, ci una în continuă mişcare, datorită creşterii sau scăderii numărului organizaţiilor de asigurare. Aceasta este supravegheată de autorităţile publice,mai precis de un organ specializat ce funcţionează pe langă Ministerul Finanţelor, Ministerul Industriei şi/sau Comerţului ori pe langă altă instituţie a administraţiei centrale de stat.

Descentralizarea deciziilor

Fiecare organizaţie de asigurare ia decizii în limitele capacităţii sale financiare. La luarea deciziilor ce produc efecte asupra terţilor, organizaţiile de asigurare sunt obligate să ţină seama şi de prevederile legale în materie, pentru a nu-şi prejudicia nici interesele proprii şi nici pe cele ale terţilor. Astfel, de exemplu, in Romania, când se constituie o societate de asigurare, de asigurare-reasigurare ori de reasigurare, capitalul subscris trebuie să fie minim 2500RON, iar atunci când se constituie o agenţie de intermediere, capitalul subscris trebuie să fie cel puţin 150RON. Iar capitalul subscris vărsat trebie să fie mai mare de 50% decât cel subscris. La acestea se mai adaugă şi alte prevederi ce trebuie respectate.

Preview document

Conținut arhivă zip

- Asigurari si Reasigurari in Europa - Caracteristici, Dinamica, Structura.doc

Alții au mai descărcat și

Oricine are nevoie de protecţie, indiferent dacă ne gândim la persoane fizice sau persoane juridice. În timpul unei vieţi întregi se acumulează o...

Cap 1. Asigurarea medicală pentru călătorii în străinătate la compania Astra Asigurări 1.1. Despre ASTRA ASIGURARI Compania ASTRA Asigurări a...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

Te-ar putea interesa și

IMPORTANȚA ASIGURĂRILOR Indiferent de cât de mult a evoluat umanitatea, un lucru este foarte clar: nu putem controla tot ceea ce se întâmplă în...

Capitolul 1 Caracteristicile pieței de asigurare și reasigurare 1.1. Concepte generale Asigurarea este o activitate economico-socială care...

Piata internationala a asigurarilor si reasigurarilor Cresterea si diversificarea activitatii economice si, implicit, a schimburilor...

Capitolul 1- Evolutia asigurarilor si reasigurarilor 1.1 Istoricul asigurarilor Originile asigurarii se pierd in negura timpurilor, neputand fi...

Asigurarea reprezintă un accord de voință între persoană fizică sau juridică în calitate de asigurat și o persoană juridică în calitate de...

1. Caracteristicile asigurărilor Piaţa asigurărilor reprezintă cadrul în care se manifestă cererea şi oferta de asigurare şi în care se încheie...