Extras din referat

Introducere – sistemul public de pensii german

Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de asigurări din lume. Peste 90% din populaţia totală este asigurată prin sistemul public ce are la bază decretul imperial din 1883. Sistemul public german s-a dezvoltat de la constiuirea asigurărilor de sănătate şi a asigurărilor de accident în 1884, mai departe prin constiutirea Fondului de pensii (care au la bază Fondul de asigurare de Invaliditate şi de Bătrâneţe) în 1889, apoi în 1927 Asigurările de somaj. În 1957 a avut loc o reformă a sistemului public de pensii, iar în 1995 au fost introduse, în completarea Asigurărilor de sănătate, Indemnizaţiile de îngrijire, care reprezintă indemnizaţii subvenţionate de la bugetul de stat şi plătite persoanelor ce nu au posibilitatea de a se autofinanţa.

Finanţarea sistemului public german a avut la debut la baza principiul „capital cover system” care presupune investirea sumelor atrase pe piaţa de capital, prevăzându-se pentru fiecare asigurător în parte, însă, rezerve actuariale. În practică, acest sistem presupune trei etape: atragerea fondurilor, distribuirea de dividende la beneficiar şi păstrarea unui depozit pentru beneficiar. S-a renunţat la acest sistem în urma şocurilor postbelice: din 1914 până în 1924 în urma hiperinflaţiei fondul s-a diminuat la 14,6% din valoarea sa. În urma celui de-al doilea război mondial nu a mai rămas nimic.

În opoziţie acestui sistem, pay-as-you-go a fost implementat în urma celui de-al doilea război mondial (sistem cunoscut ca şi pay-as-you-earn în Marea Britanie şi Irlanda) şi presupune că asiguraţii datorează contribuţii pentru perioada în care sunt angajaţi urmând să beneficieze de drepturi dacă îndeplinesc condiţiile înscrise în lege.

Deşi eficient, sistemul propus de Bismarck a fost criticat deoarece vârsta de pensionare de 65 de ani a fost păstrată de-a lungul a mai mult de un secol, fără a mai corespunde speranţei de viaţă actuale . Mai mult, nu încurajează natalitatea (PAYG crează un liant între generaţia actuală şi cele viitoare) şi defavorizează folosirea forţei de muncă vârstnice. Totuşi, reorganizarea pe pilonii 1, 2 şi 3 urmăreşte în fapt întoarcerea la sistemul propus de Bismarck.

Particularităţi ale Pilonului 1, 2 şi 3 în Germania

Aproape de accepţiunea română a pilonului I, II, III este clasificarea pe trei nivele a pensiilor:

1. Pensii obligatorii de stat care cuprind: Pensiile se stat, pensiile de bază ale funcţionarilor publici, pensiile liber profesioniştilor, pensia Rürup;

2. Pensiile administrate privat, încurajate de stat prin subevenţii, unde intră pensia corporativă şi pensia Riester

3. Pensiile facultative unde sunt incluse toate tipurile de investiţiile de capital.

Sistemul german de pensii se raportează însă la împărţirea pe piloni, care adune în prim plan beneficiarul. Spre deosebire de sistemul din România, unde distingem între asiguraţi obligatorii, asiguraţi individuali şi asiguraţi care-şi doresc să se suplimenteze veniturile, categoriilor sunt mai flexibile:

• Pilonul 1 cuprinde pensiile reglementate prin lege include pensia de stat (adică constituite prin contribuţii obligatorii la fondul de pensii de stat, care conform statisticilor oficiale administrează pensia a 75% din populaţie: 57 de milioane de contribuţii), pensiile fermierilor (AdL), pensiile persoanelor fizice autorizate şi pensiile funcţionarilor publici.

• Pilonul 2 cuprinde venituri suplimentare asimilate pensiilor, pe bază de contract individual facultativ, aşa numitele pensiile corporative şi ZÖD (pensii suplimentare pentru angajaţii publici)

• Pilonul 3 reprezintă pensiile private, constituirea din veniturile proprii de fonduri, la care beneficiarul va avea acces ulterior, aici fiind incluse Asigurările private de viaţă, Pensia Rürup, Pensia Riester sau Investiţii/ Participaţii la fondurile de investiţii.

2

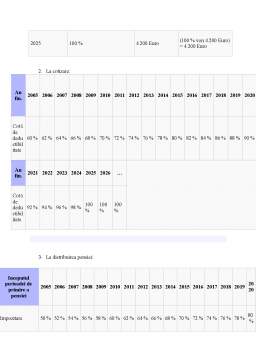

In principal, Pilonul 1 este bazat pe contribuţiile obligatorii ale asiguraţilor la asigurările de stat, principiul fiind Pay-as-you-go. In principiu acest fond de pensii este constiuit pe principiul solidarităţii, fondul de pensii fiind alimentat prin contribuţiile angajaţilor, angajatorilor, prin subvenţii de la stat şi alte venituri ale caselor de pensii. Contribuţia era fixată de la 1 ianuarie 2007 la 19,9%, iar pensia de stat este plafonată la 64.800 de euro anual în statele foste RFG şi la 54.600 euro în statele ex-DDR.

Demnă de remarcat este însă categoria a doua, care cuprinde aşa numiele pensii corporative, pensii ce sunt oferite prin pachetul salarial de către angajator. Pensia corporativă poate îmbrăca mai multe forme, cea mai extremă formă este pensia directă (întreprinderea se angajează să plătească direct angajatului o pensie), iar celelate forme sunt reprezentate de contribuţii ale angajatorului la Casa de ajutor, Casa de pensii, Fondul de pensii sau achiziţionarea unui fond de pensii.

Caz particular - Pensia Rürup

Pensia Rürup sau pensia de bază a fost introdusă în 2005, fiind numită după economistul Bert Rürup şi reprezintă o formă de subvenţionare de către stat a pensiei, diferenţa faţă de restul asigurărilor de viaţă constă în faptul că pensia ce revine asiguratului nu poate fi plătită într-o singură tranşă, ci este obligatoriu să se plătească până la sfârşitul vieţii asiguratului.

Preview document

Conținut arhivă zip

- Sistemul de Asigurari Sociale in Germania.doc

Alții au mai descărcat și

CAP. 1 INTRODUCERE ÎN SISTEMUL DE PENSII GERMAN Sistemul de pensii german, proiectat de Bismarck, cu aproximativ 120 de ani în urmă, a fost primul...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Statul „bunăstării”: concept şi modele Politicile sociale reprezintă o disciplină de studiu a serviciilor sociale şi a statului bunăstării....

Te-ar putea interesa și

Introducere În această lucrare, s-a încercat cercetarea fenomenului inegalității dintre venituri în societățile umane și bunăstarea populatiei....

1. Introducere Am ales să facem o prezentare a Germaniei pentru că aceasta reprezintă țara cu cea mai puternică economie națională din Uniunea...

CAPITOLUL 1 ISTORICUL SI ROLUL ASIGURARILOR SOCIALE 1.1 ISTORICUL ASIGURARILOR SOCIALE Asigurarile sociale sunt o componenta importanta a...

Sãnãtatea-“o stare de bunãstare fizicã,mentalã si socialã şi nu doar o absenţa a bolii şi a infirmitãţii”definiţie din care putem distinge cã...

Index tabele Figure 1 TABEL PRIVIND ASIGURARILE SOCIALE DE SANATATE 12 Figure 2 Vârsta de pensionare ; Sursa:Le Figaro din 15 februrie 2010 15...

INTRODUCERE Intregare si politica fiscala europeana , scrisa de Theodor Stolojan este o carte care se adreseaza atat studentilor , care au deja...

CAPITOLUL 1 CHELTUIELI PENTRU ACŢIUNI SOCIO-CULTURALE 1.1 Caracterizarea generală a cheltuielilor pentru acţiuni socio-culturale Nevoile sociale...

Provenienta si modul de alocare a resurselor financiare publice ,,Resursele financiare, la nivel national, cuprind ansamblul resurselor financiare...