Extras din referat

Asigurari de sanatate

Asigurǎrile sociale reprezintǎ modalitatea de acoperire a riscurilor, de orice naturǎ, care îi

”pândeşte” pe angajaţi şi familiile lor, riscuri care pot duce la reducerea sau suprimarea capacitǎţii de câştig, de acoperire a cheltuielilor de boalǎ, de maternitate şi familiale pe seama cotizaţiilor salariale şi a ajutoarelor oferite de stat. În plus, “sănătatea este indisolubil legată de demnitatea umană. Pentru lucrător, ea constituie esenţa participării la viaţa social şi politică, dar, în aceeaşi măsură este condiţia esenţială a existenţei înseşi”(Ioviţiu M.,2000)1. Societatea are, deci obligaţia de a proteja, de a menţine şi de a restabili sănătatea tuturor cetăţenilor ei şi de a instaura condiţiile care să permită o viaţă sănătoasă.

Pentru finanţarea oricărui sistem de sănătate este necesar să se colecteze bani de la populaţie pentru a putea contracta furnizorii de servicii medicale. Obiectivul principal al sistemelor este acela de a repartiza costurile serviciilor medicale între persoanele bolnave şi cele sănătoase şi de modulare a lor în funcţie de resursele de care fiecare individ dispune.

Performanţa unui sistem de sănătate (OMS) se axează în jurul a trei piloni fundamentali:

- ameliorarea sănătăţii;

- creşterea capacităţii de răspuns faţă de aşteptările populaţiei;

- asigurarea echităţii în ceea ce priveşte contribuţia financiara.

Fiecare stat membru şi-a dezvoltat propriile mecanisme de finanţare, urmărindu-şi tradiţiile socio-economice şi politice. Toate sistemele sunt mai mult sau mai puţin hibride, în măsura în care acestea se sprijină pe o combinaţie de surse de finanţare, dar majoritatea fondurilor sunt controlate direct sau indirect de către stat. Doar într-o mică proporţie serviciile sunt plătite în mod direct.

Clasificarea sistemelor de sănătate se face în funcţie de modalităţile de colectare a fondurilor

de la populaţie. Astfel, avem:

- sisteme naţionale de sănătate (tip Beveridge), unde predomină finanţarea prin impozite globale;

- sisteme de asigurări sociale de sănătate (tip Bismarck), bazate pe contribuţiile obligatorii de asigurare dependente de venituri;

- sisteme de asigurări private, bazate pe prime de asigurare voluntare.

Statele membre ale UE-27 ar putea fi împărţite în trei categorii distincte, în funcţie de modalitatea predominantă de finanţare a sistemului de sănătate, după cum urmează:

1. Ţări care îşi finanţează sectorul de sănătate majoritar prin contribuţii la asigurările sociale: Austria, Belgia, Cehia, Estonia, Franţa, Germania, Ungaria, Lituania, Luxemburg, Olanda, Polonia, România, Slovacia şi Slovenia.

2. Ţări care îşi finanţează sănătatea prin impozite: Danemarca, Finlanda, Irlanda, Italia, Malta, Portugalia, Spania, Suedia şi Regatul Unit al Marii Britanii şi Irlandei de Nord.

3.Ţări care încă îşi finanţează sectorul sanitar predominant din plăţi directe: Bulgaria, Cipru, Grecia şi Letonia.

Plăţile directe îmbracă trei mari forme: plata serviciilor care nu sunt acoperite prin pachetul

de beneficii de bază acordat; coplăţile pentru anumite servicii acoperite doar parţial prin pachetul de stat şi, desigur, plăţile informale.

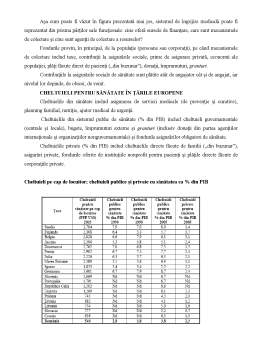

Sistemul de sănătate românesc răspunde în continuare ineficient problemelor majore de sănătate ale românilor, modelul actual punând accentul pe asistenţă curativă şi preponderant pe cea spitalicească, în defavoarea celei ambulatorii şi de asistenţă primară.

Deşi asigurările sociale de sănătate reprezintă principalul sistem de ocrotire a sănătăţii populaţiei, pentru mulţi dintre noi, pachetul de servicii oferit în acest sistem acoperă doar o parte redusă din necesităţile privind controalele medicale generale, de specialitate, analizele. Pentru a fi sănătoşi, pentru a preveni apariţia bolilor sau pentru a le trata pe cele déjà existente asemenea investigaţii medicale trebuie făcute periodic. De aceea, este important să ne asigurăm că putem, oricând dorim sau este necesar, să apelăm la un furnizor de servicii medicale de înaltă calitate.

Asigurarea sănătăţii îşi are originea în imposibilitatea de a prezice îmbolnăvirea şi costurile asociate ei.

Asigurarea privată de sănătate este oferită de companii de asigurare non-profit sau for profit, pe baze individuale sau de grup.

În ceea ce priveşte asigurarea privată individuală, prima este actuarială, calculată în funcţie de riscul propriu de boală. Mărimea contribuţiei depinde, de asemenea, de pachetul de servicii care vor fi furnizate, la care se adaugă cheltuielile administrative, precum şi marginea de profit. Ultimele două reprezintă aproximativ 40-50% din valoarea primei de asigurare. Costurile administrative mari se explică, în principal, prin costurile de marketing foarte ridicate, necesare pentru a vinde asigurarea cât mai multor indivizi.

Asigurarea privată poate fi oferită şi unor grupuri de persoane, de obicei salariaţi ai aceluiaşi angajator, sau membri ai unor sindicate. În scopul minimizării selecţiei adverse, companiile de asigurări adesea solicită ca un procent minim de indivizi (~75%) să intre în asigurare.

În ultimii ani, în lumea întregă se remarcă o creştere a interesului pentru asigurările private, văzute indiscutabil ca un mijloc de creştere a veniturilor pentru sănătate. Totuşi, implementarea unui asemenea sistem pe o piaţă a îngrijirilor de sănătate, ridică o serie de probleme, cum ar fi: asigurarea ar trebui gândită pentru indivizi sau pentru grupuri de indivizi? Societăţile de asigurare să fie for-profit sau non-profit?

Cele mai importante aspecte sunt însă legate de rolul guvernului. Sarcina cea mai importantă a acestuia este de a stabili cadrul legislativ fără de care nici o societate de asigurări nu poate funcţiona. De asemenea, executivul se poate implica într-o serie de probleme, cum ar fi: constituirea unor fonduri de rezervă ale companiilor de asigurări, asemănătoare celor din sistemul bancar, în scopul prevenirii oricărei fraude. Se pune intrebarea dacă autorităţile ar trebui să exercite vreun control asupra relaţiilor dintre asiguratorii privaţi şi furnizorii de servicii de sănătate, asupra regulilor de stabilire a primelor, sau dacă ar trebui să se implice în combaterea fenomenului selecţiei riscurilor?

Preview document

Conținut arhivă zip

- Sistemul de Asigurari Sociale Private in Context National si International.docx

Te-ar putea interesa și

Extinderea Uniunii Europene, includerea noilor state membre, dincolo de faptul ca reprezinta un pas istoric pentru Europa si ca ofera noi proiecte...

INTRODUCERE Profesia de asistent social abordează persoana şi nevoile sale din perspectiva asigurării şi respectării drepturilor şi libertăţilor...

CAPITOLUL 1 “INVESTITIILE IN ROMANIA CONTEMPORANA” 1.1. ROLUL INVESTITIILOR IN CONTEXTUL ECONOMIEI DE PIATA DIN ROMANIA In orice domeniu:...

CAPITOLUL 1 SISTEMUL DE PENSII 1.1. Factori actuali ce determină evoluţia sistemelor de pensii Sistemele de pensii din întreaga lume se...

Securitatea sociala – obiectiv major al statelor lumii În aceasta prima parte a expunerii referitoare la securitatea sociala îmi propun...

INTRODUCERE Atragerea investiţiilor şi promovarea exporturilor este o prioritate strategică a Guvernului Republicii Moldova la etapa actuală....

Introducere Tranzacţiile internaţionale se dovedesc a fi printre cele mai complexe activităţi economice şi presupun atragerea unui volum...

1. Modul de organiare a statului Grecia sau Republica Elena este o tara din sud-estul Europei membra a Tratatului Nord-Atlantic, Uniunii Europene...