Extras din referat

Big Four sunt cele mai mari patru rețele internaționale de servicii profesionale , oferind audit , asigurare, taxe, consultanţă, actuariat, finanţare corporativă, și servicii juridice. Compania se ocupă de marea majoritatea auditărilor pentru companiile cotate la bursă , dar și pentru multe companii private , creând un oligopol în auditarea companiilor mari.

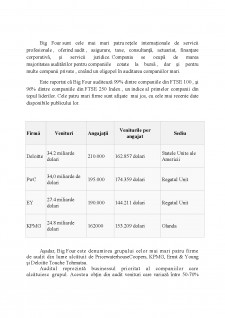

Este raportat că Big Four auditează 99% dintre companiile din FTSE 100 , și 96% dintre companiile din FTSE 250 Index , un indice al primelor companii din topul liderilor. Cele patru mari firme sunt afișate mai jos, cu cele mai recente date disponibile publicului lor.

FirmăVenituriAngajațiiVeniturile per angajatSediu

Deloitte

34.2 miliarde dolari210.000162.857 dolariStatele Unite ale Americii

PwC

34,0 miliarde de dolari195.000174.359 dolariRegatul Unit

EY

27.4 miliarde dolari190.000144.211 dolariRegatul Unit

KPMG

24.8 miliarde dolari162000153.209 dolariOlanda

Aşadar, Big Four este denumirea grupului celor mai mari patru firme de audit din lume alcătuit de PricewaterhouseCoopers, KPMG, Ernst & Young şi Deloitte Touche Tohmatsu.

Auditul reprezintă businessul prioritat al companiilor care alcătuiesc grupul. Acestea obţin din audit venituri care variază între 50-70% din totalul cifrelor de afaceri. Celelalte servicii de consultanţă ale firmelor din Big Four sunt consultanţa fiscală şi componenta decorporate finance advisory.

Structura juridică

Nici unul dintre membrii Big Four nu este o singură firmă; mai degrabă, ele sunt rețele de servicii profesionale Fiecare este o rețea de firme, deținute și administrate independent, care au încheiat acorduri cu alte firme membre în rețea pentru a partaja un nume comun, de brand și de calitate.

Fiecare rețea a stabilit o entitate pentru a coordona activitățile rețelei. Într-un caz (KPMG), entitatea de coordonare este elvețiană, iar în trei cazuri (Deloitte Touche Tohmatsu, PricewaterhouseCoopers și Ernst & Young) entitatea coordonatoare este din Marea Britanie, societate cu răspundere limitată Aceste entități nu efectuează servicii profesionale externe, și nu dețin sau controlează firmele membre.

În multe cazuri, fiecare firmă membră îşi desfăşoară activitatea într-o singură țară, și este structurată pentru a se conforma cu mediul de reglementare în această țară. În 2007, KPMG a anunțat fuziune a patru firme membre (în Marea Britanie, Germania, Elveția și Liechtenstein ) pentru a forma o singură firmă.

Fuziuni și auditorii mari

Din 1989, fuziunile și un scandal major în care a fost implicat şi Arthur Andersen au redus numărul de reţele de servicii profesionale de la opt la patru.

Big 8

Firmele care au fost recunoscute sub denumirea Big 8 pentru cea mai mare parte a secolului 20, si care reflectă poziția dominantă internațională a celor mai mari opt firme sunt prezentate după cum urmeaza în ordine alfabetică:

- Arthur Andersen (până la închiderea sa în 2002, pentru o condamnare legată de Enron, scandalul care ulterior a fost anulat de către Curtea Supremă a SUA)

- Arthur Young & Co.

- Coopers & Lybrand (până la 1973 Cooper Brothers din Marea Britanie și Lybrand, Ross Bros, si Montgomery în Statele Unite)

- Ernst & Whinney (până în 1979 Ernst & Ernst în Statele Unite ale Americii și Whinney Murray din Marea Britanie)

- Deloitte Haskins & Sells (până în 1978 Haskins & Sells în Statele Unite și Deloitte & Co din Marea Britanie)

- Turba Marwick Mitchell (mai târziu Peat Marwick, atunci KPMG)

- Price Waterhouse

- Touche Ross

În anii 1980 Big 8, fiecare fiind acum un brand la nivel mondial, a adoptat politicile marketing-ului modern și drept urmare, au crescut rapid, fuzionând cu multe firme mai mici.

Una dintre cele mai importante fuziuni a fost în 1987, când Peat Marwick a fuzionat cu grupul Klynveld principal Goerdeler (KMG), pentru a deveni KPMG Peat Marwick, mai târziu cunoscut doar ca KPMG.

Preview document

Conținut arhivă zip

- The big four.docx

Alții au mai descărcat și

1. SIMULAREA EVALUĂRII INDEPENDENȚEI AUDITORULUI LA ACCEPTAREA MISIUNII DE AUDIT O misiune de audit trebuie să se realizeze prin parcurgerea...

Demersul deontologic al expertului contabil incepe cu destinatarii expertizelor contabile si se finalizeaza cu scopul expertizelor contabile....

Capitolul 1. Cadrul de referință al activității de audit intern În contextul amplificării structurii funcționale a entităților publice sau...

Unitatea de învățare 1. Definiția și rolul auditului financiar Cuprins 1.1. Introducere ... 8 1.2. Competențe .. 8 1.3. Repere istorice privind...

Introducere Epoca noastră actuală este marcată de vaste proceduri de reformă economică și financiară, ale căror obiective sunt promovarea și...

CURS I: ISTORICUL AUDITULUI INTERN I.1. Apariția și evoluția auditului intern În perioada de vârf a capitalismului industrial, marile...

Te-ar putea interesa și

INTRODUCERE O performanță slabă academică este unul dintre motivele din care tinerii renunță la școlarizare(Bean and Metzner 1985; Bennett 2003;...

INTRODUCTION English is generally acknowledged to be the world’s most important language. It is perhaps worth glancing briefly at the basis of its...

I.1 General Context Libya, like so many Third World countries, is still struggling with its past. Its new leaders are constantly emulating its old...

INTRODUCTION History is hard to be understood, scientists discover almost every day something new that may or not change what we have known for...

Chapter 1 Culture and international marketing Culture is part of the external influences that impact the consumer and represents influences that...

Abstract The main purpose of this research paper is to distinguish the collocation from other word groups’ like- phrases, idioms, compound words...

Introducere Exista o vorba care spune: Sa nu întrebi niciodată un milionar cum a făcut primul milion de dolari… Oare de unde această vorbă? Să...

Banca Industrială și Comercială a Chinei Cap. 1 Analiza evoluţiei bilanţului contabil 1.1. Scurt istoric Banca Industrială și Comercială a...