Extras din referat

Economia moderna , prin reteaua sa ramificata de agentii bancare si prin sprijinul de prevedere , uneori impus de experienta sociala , efectueaza o operativa si eficienta valorificare a celor mai modeste disponibilitati banesti care prin colectare si concentrare , devin componente puternice ale capitalului financiar .

Experienta tarilor dezvoltate arata clar ca volumul capitalurilor anuale mobilizate din economiile familiilor se ridica la sume importante rivalizând acumularile intreprinderilor .

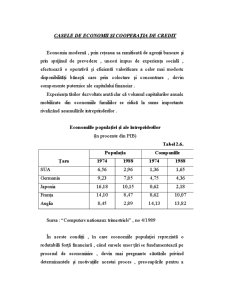

Economiile populatiei si ale intrepriderilor

(în procente din PIB)

Tabel 2.6.

Tara Populatia Companiile

1974 1988 1974 1988

SUA 6,56 2,96 1,36 1,65

Germania 9,23 7,85 4,75 4,36

Japonia 16,18 10,15 0,62 2,18

Franta 14,10 8,47 8,62 10,07

Anglia 8,45 2,89 14,13 13,82

Sursa : Computers nationaux trimestriels , no 4/1989

În aceste conditii , în care economiile populatiei reprezinta o redutabila forta financiara , când sursele unor tari se fundamenteaza pe procesul de economisire , devin mai pregnante cautarile privind determinantele si motivatiile acestui proces , preocuparile pentru a influenta raportul dintre consum si economisire , în scopul cresterii capacitatii financiare a statelor respective , pozitia care se confrunta adesea , în unele tari , cu preferinta pentru angajarea în comun a unei mari parti a venitului disponibil .

De vastul proces de economisire ce caracterizeaza economiile tuturor statelor se leaga si existenta caselor de economii si a cooperativelor de credit .

Casele de economii reprezinta o veriga importanta a sistemului bancar . Ele sunt fie institutii care au ca principale atributii functionale mobilizarea economiilor , dar si banci ale autoritatilor locale si ale institutiilor de prevederi (detinatorilor fondurilor constituite pentru pensii si de asigurari sociale) .

Resursele considerabile mobilizate de casele de economii sunt în principal depozite pe termen lung , astfel ca aceste institutii îndeplinesc îndeosebi un rol unilateral de a constitui resurse si a le transfera în sistemul bancar si pe piata capitalurilor pentru redistribuire.

Utilizarea resurselor constituite determina sensul acestor redistribuiri :

- o parte importanta a resurselor sunt folosite pentru achizitia bonurilor de tezaur . Se asigura astfel o marja de lichiditate pentru a satisface cererile de retragere a drepturilor ;

- o parte a resurselor sunt utilizate pentru mobilizarea unor efecte privind creditul pe termen mijlociu si lung (echipamente , constructii) prin institutii de credit specializate) ;

- o parte a resurselor se utilizeaza pentru achizitia de obligatiuni de stat , actiuni si participatii la capital .

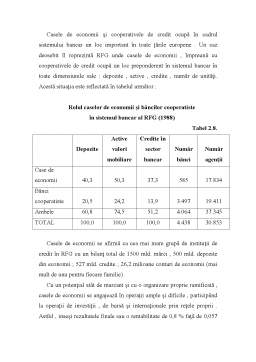

Structura specifica a activelor si pasivelor bancilor de economii este edificatoare daca ne referim la institutiile principale din acest domeniu ce functioneaza în SUA (tabel 2.7.) .

Preview document

Conținut arhivă zip

- Casele de Economii si Cooperatia de Credit.doc

Te-ar putea interesa și

INTRODUCERE MOTTO: “ Eu, unul, nu vad posibilitatea unei adevarate refaceri şi normalizări economice în România întregită făra ajutorul...

Introducere Am ales această temă deoarece resursele bancare au reprezentat o curiozitate pentru mine dar și organizarea funcționalitatea băncilor...

Introducere Fiind un fenomen de o deosebită amploare şi complexitate, şi în acelaşi timp dispunând de un potenţial uman şi material valoros,...

1. Caracteristici generale ale băncilor mutuale şi cooperatiste - 3 - 1.1 Evoluţia băncilor mutuale şi cooperatiste (scurt istoric) - 3 - 1.2...

Activitatea cooperatistă reprezintă un fenomen de o deosebită amploare şi complexitate şi dispune de un potenţial uman şi material valoros. Aceasta...

Introducere Avand în vedere rolul si importanta pe care le au bancile la buna functionare a agentilor economici si a economiei în ansamblu, s-a...

Cooperativa de credit este acea instituţie de credit constituită ca o asociaţie autonomă de persoane fizice, unite voluntar în scopul îndeplinirii...

CAPITOLUL 1 OBIECTUL SOCIOLOGIEI RURALE ŞI EVOLUŢIA GÂNDIRII SOCIOLOGICE DIN ROMÂNIA 1.1. Obiectul sociologiei 1.2. Funcţiile sociologiei...