Extras din referat

Veniturile bancare reprezinta contravaloarea serviciilor realizate de banca în baza functiilor de intermediere si de gestiune a mijloacelor de plata. Banca

încaseaza dobânzi la creditele acordate sau la depozitele create la alte banci,

încaseaza comisioane, chirii la operatiunile de leasing precum si din venituri

extraordinare.

Contabilitatea veniturilor se tine pe categorii de venituri, grupate dupa

natura lor.

Contabilitatea veniturilor se tine cu ajutorul conturilor din clasa 7, care

prezinta urmatoarele grupe:

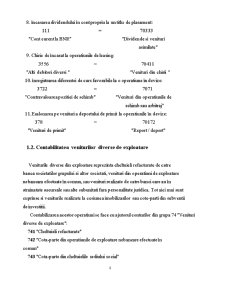

Grupa 70 „Venituri din activitatea de exploatare bancara"

Grupa 74 „Venituri diverse din exploatare"

Grupa 76 „Venituri din provizioane si recuperari de creante amortizate si

ajustate la inflatie

Grupa 77 „Venituri extraordinare"

Grupa 78 „Venituri din reluarea rezervei generale pentru riscul de credit"

Grupa 79 „Venituri din impozitul pe profit amânat"

Toate aceste conturi sunt conturi de pasiv, se crediteaza în timpul

exercitiului cu veniturile realizate, si se debiteaza la sfârsitul anului prin contul 591

"Profit si pierdere", sau prin contul 341 "Decontari intrabancare", daca rezultatul

nu se stabileste la nivelul subunitatii bancare.

Principala „inovatie" adusa de noul plan de conturi este introducerea unor

conturi de venituri privind ajustarea la inflatie, precum si a contului de venit

privind impozitul pe profit amânat.

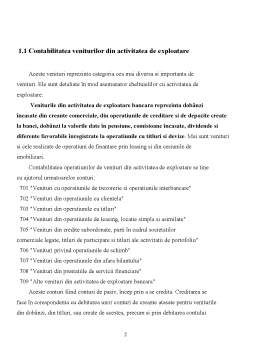

1.1 Contabilitatea veniturilor din activitatea de exploatare

Aceste venituri reprezinta categoria cea mai diversa si importanta de

venituri. Ele sunt detaliate în mod asemanator cheltuielilor cu activitatea de

exploatare.

Veniturile din activitatea de exploatare bancara reprezinta dobânzi

încasate din creante comerciale, din operatiunile de creditare si de depozite create

la banci, dobânzi la valorile date în pensiune, comisioane încasate, dividende si

diferente favorabile înregistrate la operatiunile cu titluri si devize. Mai sunt venituri

si cele realizate de operatiuni de finantare prin leasing si din cesiunile de

imobilizari.

Contabilitatea operatiunilor de venituri din activitatea de exploatare se tine

cu ajutorul urmatoarelor conturi:

701 "Venituri cu operatiunile de trezorerie si operatiunile interbancare"

702 "Venituri din operatiunile cu clientela"

703 "Venituri din operatiunile cu titluri"

704 "Venituri din operatiunile de leasing, locatie simpla si asimilate"

705 "Venituri din credite subordonate, parti în cadrul societatilor

comerciale legate, titluri de participare si titluri ale activitatii de portofoliu"

706 "Venituri privind operatiunile de schimb"

707 "Venituri din operatiunile din afara bilantului"

708 "Venituri din prestatiile de servicii financiare"

709 "Alte venituri din activitatea de exploatare bancara"

Aceste conturi fiind conturi de pasiv, încep prin a se credita. Creditarea se

face în corespondenta cu debitarea unor conturi de creante atasate pentru veniturile

din dobânzi, din titluri, sau create de acestea, precum si prin debitarea contului

Preview document

Conținut arhivă zip

- Contabilitatea Veniturilor Bancare.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

CAPITOLUL 1 PREZENTARE GENERALĂ A BĂNCII 1.1. ISTORIC ŞI INFORMAŢII GENERALE Banca Română pentru Dezvoltare (‘BRD”) şi-a început activitatea ca...

Capitolul I NOŢIUNI GENERALE PRIVIND ORGANIZAREA CONTABILITĂŢII ÎN SOCIETĂŢILE BANCARE 1.1. REGLEMENTĂRI PRIVIND ORGANIZAREA ŞI ŢINEREA...

INTRODUCERE Sectorul bancar, în manifestarea lui permanentă, este o parte componentă de bază a sistemului economico-financiar. În economia de...

INTRODUCERE Sectorul bancar, în manifestarea lui permanentă, este o parte componentă de bază a sistemului economico-financiar. În economia de...

Bibliografie: • Paliu-Popa, L. – Contabilitate financiară armonizată, vol.1, Editura Spirit Românesc, Craiova, 2002 (pag. 57-60; 61-63; 64-66;...

PREZENTAREA GENERALA A SOCIETATII SC ROMBIZ IMPEX SRL este o societate comerciala cu raspundere limitata, inregistrata la Registrul Comertului sub...

Capitolul 1 Structura organizatorică a B.C.R. PASCANI 1.1 Prezentarea centralei şi a retelei teritoriale a B.C.R. 1.1.1 Centrala B.C.R....

Cap. 1 Profitabilitatea bancară – noţiuni introductive 1.1 Conceptul general de profitabilitate bancară Caracterul dualist al bugetului de...