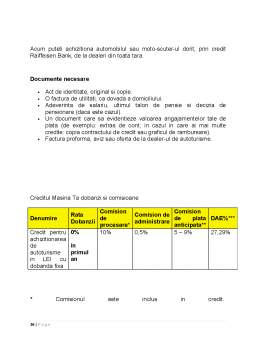

Extras din referat

Instituţiile implicate în asigurarea legăturii sectorului monetar, cu economia, prin intermediul pieţei monetare şi a pieţei capitalurilor, sunt denumite intermediari financiari, din care fac parte sectorul bancar şi instituţiile financiare nebancare, cum ar fi casele de afaceri, societăţi de construcţii, companii de asigurări, fonduri de pensii, trusturi de investiţii.

Băncile au apărut cu multe secole în urmă; iniţial, activităţile bancare s-au limitat la păstrarea valorilor imobiliare ce le erau încredinţate şi la executarea plăţilor ordonate de clienţi. Forma modernă de organizare a unităţilor bancare a fost prefigurată de Banca din Amsterdam (1609) şi apoi de Banca Angliei (1694). Datorită unui amplu proces de dezvoltare şi perfecţionare, băncile contemporane şi ceilalţi intermediari financiari s-au impus in ultimul secol ca un agent economic angrenat foarte activ.

Băncile, instituţiile financiare, societăţile de asigurări – private, publice, mixte – reprezintă acel agent economic agregat care îndeplineşte rolul de intermediar financiar între ceilalţi agenţi economici, gestionează instrumentele monetare şi pârghiile financiare ale unei ţări.

Serviciile financiar - bancare, indiferent de forma de proprietate a celor care le prestează, se desfăşoară pe bază comercială, lucrativă. Băncile au îndeplinit şi îndeplinesc două categorii de funcţii: active şi pasive.

Principala funcţie activă a băncilor comerciale constă în acordarea de împrumuturi solicitanţilor care întrunesc condiţiile de bonitate financiară: capacitate economică a unei persoane fizice sau juridice de a restitui, la scadenţă, creditele contractate împreună cu dobânzile aferente, respectiv încrederea pe care o inspiră un solicitant de credite.

Creditul sau relaţia de credit reprezintă o categorie importantă a relaţiilor economice de piaţă. Operaţiunile economice din care decurge această relaţie sunt: vânzarea de mărfuri sau prestarea de servicii a căror plată urmează să se facă la o dată ulterioară, numită scadenţă şi acordarea de împrumuturi în bani unor persoane fizice sau juridice pe o perioadă determinată.

Conceptul de credit se poate confunda în practica monetar – financiară cu banii şi cu finanţele. Putem spune că banii şi finanţele au însă funcţii care le asigură relativa independenţă şi de aici orice identitate între cele trei noţiuni: bani – finanţe – credit duce la concluzii incompatibile cu adevărul ştiinţific şi cu practica monetar financiară.

Creditul se poate transforma fie în bani, fie în finanţe, numai în cadrul rotaţiei de ansamblu a mijloacelor materiale şi monetare. Trebuie reţinut faptul că, în timp ce finanţele presupun capitaluri deja formate, care se acumulează, creditul reprezintă un efect al proceselor economice, în urma cărora apar capitaluri temporar disponibile.

În literatura de specialitate, română şi străină, definiţia creditului şi accepţiunile care i se dau sunt destul de diferite.

Un prim mod de a defini creditul şi poate cel mai simplu, este acela prin care creditul este o formă specială de mişcare a valorilor, vânzare de mărfuri cu plata amânată sau cu transferarea temporară de monedă cu titlu de împrumut.

„Creditul , în esenţă, reprezintă schimbul unei valori monetare prezente contra unei valori monetare viitoare”.

Creditul a cunoscut şi cunoaşte numeroase forme, apărute pentru a răspunde cât mai bine necesităţilor resimţite de agenţii economici în diferite împrejurări, deci creditul s-a dezvoltat şi s-a diversificat continuu, în prezent manifestându-se printr-o mare varietate de forme.

Creditul poate fi grupat pe baza mai multor criterii: după forma de proprietate a debitorului, după durata acordării, după modalitatea de garantare, după destinaţia sa, după domicilierea creditorului, după participanţii la relaţiile de credit, etc.

a) După forma de proprietate a debitorului (destinatarului creditorului), creditul poate fi: privat şi public. Creditul privat se acordă persoanelor particulare, întreprinderilor private – persoanelor fizice şi/sau juridice pe bază de efecte de comerţ, iar creditul public se acordă statului şi societăţilor de drept public, pe bază de bonuri de tezaur.

b) În funcţie de durata pentru care se acordă creditul, acesta poate fi:

- pe termen scurt: până la un an – se foloseşte pentru activitatea economică curentă;

- pe termen mijlociu (de la 1 an până la 5 ani);

- pe termen lung – peste 5 ani – se utilizează îndeosebi pentru investiţii.

Existe şi credite fără termen, cum sunt operaţiunile de credit în cont curent, practicate atunci când raporturile dintre creditor şi debitor se caracterizează prin continuitate şi mare frecvenţă.

c) Din punct de vedere a modalităţii de garantare a creditului, acesta poate fi personal (se acordă pe bază de încredere personală) şi real (se contractează pe baza unei garanţii). Garanţiile sunt, la rândul lor, de mai multe feluri, definind prin ele şi felul de credit. În acest sens există:

- credit pe amanet – când garanţia constă dintr-un bun mobiliar;

- credit lombard – în care garanţia constă în hârtii de valoare, respectiv din efecte private sau publice;

- credit ipotecar (credit pe ipotecă) – când creditul este garantat de bunuri imobiliare (pământ, construcţii, clădiri).

Din enumerarea acestor categorii de credit se observă că existenţa multora dintre ele vizează diminuarea sau chiar înlăturarea riscului de nerambursare a împrumutului.

Preview document

Conținut arhivă zip

- Creditul Auto.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Cap 1. Prezentarea societăţii bancare. Istoric şi evoluţie BRD – Groupe Société Générale SA este o societate pe acţiuni admisă la tranzacţionare...

INTRODUCERE De fiecare dată când facem comparaţii între preţurile practicate de două sau mai multe magazine la aceleaşi produse, când ne gândim că...

Introducere 1.Caracteristicile economice ale pieței persoanelor fizice și a firmelor Alpha Bank își face simțită prezența încă din anul 1994 când...

I. Prezentarea societăţii bancare. Istoric şi evoluţie 1.1. Momentul istoric UniCredit Ţiriac Bank este membră a Grupului UniCredit, unul dintre...

Scurt Istoric Istoria BRD a început în anul 1923 odată cu înfiinţarea Societăţii Naţionale de Credit Industrial, ca instituţie publică. Statul...

I. BRD-Groupe Société Générale prezentare generală BRD - Groupe Société Générale este a doua bancă românească, după activele bancare. Cu o...

Creditul auto Într-o economie funcţională, un număr important de agenţi economici şi persoane fizice nu dispund de suficiente mijloace băneşti...

Capitolul 1 Activitatea de creditare 1.1 Tipologia creditelor Creditul reprezinta o valoare actuala care se transmite de la un creditor...