Extras din referat

1. Creditul. Conținut. Trăsături caracteristice

Definiție: Creditul reprezintă un împrumut materializat în bunuri sau bani, acordat pe o perioadă determinată de timp, contra unei sume de bani (dobândă), acordat de o persoană fizică sau juridică unei alte persoane fizice sau juridice.

Definim creditul ca reprezentând o formă specială de mișcare a valorilor, adică vânzarea de mărfuri cu plata amânată sau transferul de bani cu titlu de împrumut care servește la desfășurarea proceselor economice în vederea realizării profitului.

Termenul provine din latină: credere = încredere în ceva sau cineva.

Fiind o expresie a relației de schimb, creditul constă în transferul unui bun dintr-un patrimoniu în altul, cu particularitatea că plata tranzacției nu are loc imediat, ci într-un moment ulterior; plata imediată este înlocuită cu promisiunea de plată la o dată ulterioară, numită scadență. Reprezintă forma de apariție a creditului strâns legată de apariția producției de mărfuri, adică de momentul în care a fost posibil transferul de mărfuri de la vânzător la cumpărător fără o contraprestație imediată.

Ca expresie a relațiilor de redistribuire, fiind inclus în sfera relațiilor financiare în sens larg, creditul reprezintă o categorie economică ce exprimă relații de repartiție a unei părți din produsul intern brut, prin care sunt mobilizate și distribuite disponibilitățile existente în economie și prin care se creează noi mijloace de plată, în scopul satisfacerii unor nevoi de capital și realizării anumitor obiective de politică economică. În esență, creditul poate fi explicat fie prin vânzarea mărfurilor pe datorie, fie prin împrumutul unui capital cu obligația restituirii și cu obligația plății unei dobânzi.

Deși nu se confundă cu noțiunea de bani, între bani și credit există o strânsă interdependență, cererea și oferta de credit depinzând de cererea și oferta de monedă. Din punct de vedere economic, creditul reprezintă relații social-economice de repartiție cu titlu rambursabil și cu plata unei dobânzi. Din punct de vedere juridic, creditul reprezintă o convenție între debitor și creditor. Definirea creditului trebuie căutată nu numai în conținutul său, ci și în funcțiile și rolul pe care le are.

Funcțiile creditului sunt:

1. de mobilizare a resurselor temporar libere în economie;

2. de distribuție (de repartizare), adică acordarea de împrumuturi prin bănci din fondurile constituite de agenții economici;

3. de control, care se manifestă pe tot parcursul creditării, începând cu acordarea, folosirea eficientă, și până la rambursare;

4. de emisiune, adică capacitatea creditului de a crea mijloace de plată suplimentare celor mobilizate și repartizate prin funcția de repartiție. Această funcție este în legătură cu mișcarea banilor în conturi (multiplicarea creditelor).

Rolul creditului constă în rezultatele obținute în economie pe seama îndeplinirii funcțiilor sale:

1) Este un factor de creștere economică, ce asigură transformarea economiilor în investiții, iar prin obligativitatea utilizării lui conform destinației inițiale (pe baza unui plan de afaceri), creditul diminuează inițiativele economice nerentabile, păguboase, și stimulează concurența.

2) Contribuie la creșterea nivelului de trai prin faptul că stimulează desfacerea mărfurilor, creșterea consumului.

3) Contribuie la concentrarea și centralizarea capitalurilor, cu efecte pozitive asupra economiilor naționale și chiar asupra economiei mondiale, prin dezvoltarea relațiilor economice internaționale.

4) Este o cale de acțiune a politicii monetare, prin faptul că reglează masa monetară (prin multiplicarea creditului).

Delimitarea sferei creditului și caracterizarea conținutului său evidențiază o serie de trăsături ale acestuia:

1) Participanții la raportul de credit sunt creditorul, cel care acordă împrumutul și debitorul cel care primește împrumutul, se îndatorează; în această postură de creditor și debitor apar trei mari categorii: întreprinderile, populația și statul. Agenții economici și populația participă la procesul de creditare în dublă calitate, de „debitor” și de „creditor”, cu o pondere diferită, de la o țară la alta, în funcție de gradul de dezvoltare economică; ponderea depinde de disponibilitățile monetare degajate temporar din circuitul economic și de veniturile populației. Totuși, se desprinde tendința de creștere a ponderii în favoarea populației, în țările dezvoltate ajungând la egalitate cu ponderea întreprinderilor în calitate de creditori. În postura de debitori, pe lângă întreprinderi și populație se afirmă și statul, ca urmare a deficitelor bugetare.

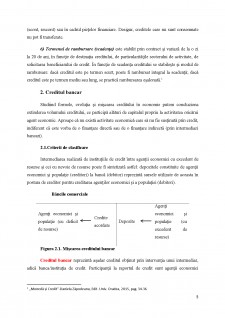

2) Acordarea creditului: creditul poate fi acordat în cazul unor tranzacții unice sau la intervale libere, alese de debitor (linia de credit, cărțile de credit). Convenirea asupra acordării creditului implică pentru bancă asigurarea unui sistem propriu de informare și documentare asupra clienților, pentru evitarea sau diminuarea riscurilor.

3) Rambursarea creditului presupune angajamentul de restituire (promisiunea de rambursare) a sumelor acordate sub formă de împrumut. Pe întreaga perioadă de derulare a creditului până la rambursare, banca (creditorul) supraveghează utilizarea și garanțiile creditului, solicită furnizarea de date privind situația economico-financiară a debitorului. Pentru a se proteja împotriva riscului de nerambursare, creditorul își întărește poziția prin garanții personale sau reale.

Bibliografie

Basno C., Dardac N., Floricel C., ‘’Monedă, Credit, Bănci’’, Ed. Didactică și Pedagogică, R.A. București, 2003

Daniela Zăpodeanu-,,Operațiunile instituțiilor de credit”, Ed. Univ. Oradea, 2015

Daniela Zăpodeanu-,,Monedă și credit”, Ed. Univ. Oradea, 2015

Dedu V., ‘’Gestiune și Audit Bancar’’, Editura pentru Științe Naționale, București, 2001

Mihai I., ‘’Tehnica și managementul operațiunilor bancare’’, Ed. Expert, București, 2003

http://steconomiceuoradea.ro/anale/volume/2005

Preview document

Conținut arhivă zip

- Creditul - Mecanismul de creditare.docx

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

INTRODUCERE Dimensiunile dezvoltării micului business, în mare măsură, depind de capacitatea micilor întreprinderi de a avea acces şi a mobiliza...

INTRODUCERE În ansamblul relaţiilor economice internaţionale un loc aparte îl deţin tehnicile moderne de finanţare, destinate promovării...

INTRODUCERE Actualitatea temei de cercetare Condiţiile economice actuale de dezvoltare a unităţilor economice impun existenţa unui spaţiu...

INTRODUCERE În cadrul acestei lucrări subiectul tratat este intitulat „Linia de credit - finanțare și refinanțare”. Am ales această temă fiindcă...

Introducere Activitatea de asigurări este foarte importantă în economiile moderne prin contribuţiile acesteia la stabilitatea financiară, la...

Introducere Tranzacţiile internaţionale se dovedesc a fi printre cele mai complexe activităţi economice şi presupun atragerea unui volum...

INTRODUCERE Actualitatea temei de cercetare. Politica monetara este componenta de baza a politicii economice, alaturi de alte componente,in...

INTRODUCERE Lipsa mijloacelor lichide de stingere a obligatiunilor externe in conditiile participarii la circuitul economic mondial a unor tari cu...