Extras din referat

Creditul

Trăsături caracteristice

Creditul este operaţiunea prin care se iau în stăpânire imediată resurse, în schimbul unei promisiuni de rambursare viitoare, în mod normal însoţite de plata unei dobânzi ce remunerează pe împrumutator. Operaţiunea priveşte două părţi. O parte acordă creditul. Cealaltă parte îl primeşte sau altfel spus se îndatorează.

Relaţii de credit au existat şi în economiile premonetare, deci creditul poate exista şi în economiile fără de monedă . Operaţiunile de credit pot interveni într-o gamă amplă de relaţii între indivizi, sub forma unor acorduri personale simple, până la tranzacţiile formalizate, ce se efectuează pe pieţe monetare sau financiare foarte dezvoltate şi formulate în cadrul unor contracte complexe. O parte importantă a relaţiilor de credit priveşte mobilizarea capitalurilor disponibile şi a economiilor.

Părţile implicate, tipul de instrumente utilizate şi condiţiile în care creditul este consimţit, sunt extrem de diverse şi în continuă evoluţie. Dispozitivul instituţional variază, de asemenea, de la o ţară la alta.

Esenţialul rămâne acelaşi peste tot: o valoare actuală se transmite de un creditor (investitor sau împrumutător) unui debitor (împrumutat) care se angajează să-l ramburseze, după un timp, în condiţiile specificate în acordul de credit, în cadrul căruia debitorul promite, de asemenea, a plăti dobânda pentru a remunera pe creditor.

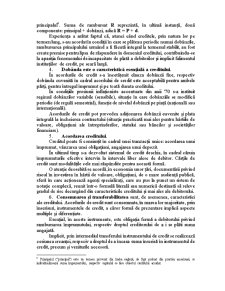

În amplitudinea sa, esenţa raportului de credit se dezvăluie prin analiza trăsăturilor caracteristice.

1. Subiectele raportului de credit, creditorul şi debitorul prezintă o mare diversitate în ceea ce priveşte apartenenţa la structurile social-economice, motivele angajării în raportul de credit şi durata angajării, astfel că ierarhizarea acestor laturi, în amănunt, este dificilă.

O apreciere generală asupra naturii participanţilor la procesul de creditare: creditori şi debitori, conturează trei categorii principale şi de amplă cuprindere: întreprinderile, statul şi populaţia.

Raportul de credit implică primordial redistribuirea unor capitaluri aflate în stare de disponibilitate, ceea ce presupune preexistenţa unor procese de economisire sau acumulări monetare.

Creşterea veniturilor populaţiei prin angajarea masivă în procesele economice, prin nivelul crescând al productivităţii muncii şi prin amplitudinea spiritului de prevedere şi economisire, caracteristici ale evoluţiei contemporane în toate ţările dezvoltate, a făcut din populaţie un factor major în desfăşurarea raporturilor de credit, în primul rând, în postura de debitor.

Tendinţele de creştere, absolută şi relativă, a economiilor populaţiei, caracteristică evoluţiei raporturilor de credit în toate ţările dezvoltate, pun noi probleme optimizării procesului de mobilizare şi utilizare a acestor economii. Pe acest fundal se desfăşoară modificări calitative, printre care transformarea economiilor din disponibilităţi monetare în economii financiare, fapt ce influenţează radical activitatea intermediarilor, băncile .

În calitate de debitori, alături de întreprinderi şi populaţie, se afirmă amplu, în toate ţările dezvoltate, statul.

2. Promisiunea de rambursare, element esenţial al raportului de credit, presupune riscuri, şi necesită, în consecinţă, adesea, angajarea unei garanţii. În raporturile de credit, riscurile probabile sunt:

- riscul de nerambursare;

- riscul de imobilizare.

Riscul de nerambursare constă în probabilitatea întârzierii plăţii sau a incapacităţii de plată datorită conjuncturii, dificultăţilor sectoriale sau deficienţelor împrumutatului.

Pentru prevenirea riscului trebuie să se analizeze temeinic împrumutatul, prin prisma cerinţelor respectării raportului de credit sub diverse aspecte: umane (competenţă, moralitate), economice (situaţia internaţională, naţională, cadrul profesional), financiare (situaţie financiară, îndatorare existentă, capacitate de rambursare), juridice (formă juridică, legături juridice cu alte întreprinderi).

Se poate acţiona, pentru diviziunea riscului, prin colaborări cu alte instituţii de credit.

Evident, prevenirea riscului este strict legată de procedurile de garantare a împrumutului.

Riscul de imobilizare survine la bancă sau la deţinătorul de depozite, care nu este în măsură să satisfacă cererile titularilor de depozite, din cauza unei gestiuni nereuşite a creditelor acordate. Efectele negative ale unei asemenea situaţii, care afectează major pe deponent, pot fi prevenite prin administrarea judicioasă a depozitelor şi creditelor de către bănci; angajarea de credite pe baza hârtiilor de valoare, mobilizarea efectelor (pe piaţa monetară), prin rescont şi alte operaţiuni.

Creditele care se acordă, de regulă, prin bănci, angajează fonduri ce nu aparţin băncii. De aici necesitatea, în scopul unei ferme gestiuni a fondurilor ce îi sunt încredinţate, ca bancherul să-şi întărească poziţia sa de creditor prin garanţii personale sau reale.

Garanţia personală este angajamentul luat de o terţă persoană de a plăti, în cazul în care debitorul este în incapacitate.

În cazul garanţiei simple, garantul are dreptul de a discuta asupra îndeplinirii obligaţiei sale, de a cere executarea primordială a debitorului şi, în cazul în care există mai mulţi garanţi, să răspundă numai pentru partea sa.

În cazul garanţiei solidare garantul poate fi tras la răspundere pentru a plăti, concomitent, sau chiar înaintea debitorului, dacă aparent prezintă condiţii preferabile de solvabilitate.

Garanţiile reale sunt reţinerea, gajul, ipoteca şi privilegiul.

Dreptul de reţinere asigură creditorului posibilitatea de a reţine un bun corporal, proprietate a debitorului atât timp cât el nu a fost achitat integral. Pentru aceasta trebuie îndeplinite anumite condiţii: bunul corporal deţinut de creditor să aibă o legătură cu creanţa, iar creanţa trebuie să fie certă şi exigibilă.

Gajarea este actul prin care debitorul remite creditorului un bun în garanţia creditului, gajul. Gajarea poate avea loc cu sau fără deposedare. Dacă gajarea are loc fără deposedare, creditorul primeşte un titlu de recunoaştere a gajului care face obiect publicării (de pildă gajarea fondurilor de comerţ).

Creditorul titular al gajului are, în virtutea gajării, anumite drepturi: de preferinţă (de a fi plătit înaintea altora, în cazul vânzării bunului ce reprezintă garanţia), de urmărire (dacă se schimbă proprietarul), de reţinere (păstrarea obiectului gajului) şi de vânzare (vânzarea în justiţie a bunului gajat).

Ipoteca este actul prin care debitorul acordă creditorului dreptul asupra unui imobil, fără deposedare şi cu publicitate. Ipoteca conferă creditorului dreptul de preferinţă şi dreptul de urmărire. Ipoteca poate fi legală (prevăzută de lege), convenită (consimţită prin contract) sau judiciară (acordată de organele judecătoreşti).

Preview document

Conținut arhivă zip

- Creditul si Ipoteca.doc

Te-ar putea interesa și

INTRODUCERE Creditul ipotecar este o noțiune din ce în ce mai întâlnită pe buzele majorității românilor, mai ales a celor tineri. Acesta a devenit...

CAPITOLUL I CREDITUL ÎN ECONOMIA CONTEMPORANĂ 1.1 Conceptul de credit Apariţia creditului a depins de un anumit stadiu de dezvoltare a...

Sistemul Bancar, Componente şi Caracteristici 1.1. Conceptul de sistem bancar Totalitatea băncilor care funcţionează într-o economie formează...

INTRODUCERE După cum ne spune traducerea proverbului latin Tempora mutantur et nos mutamur in illis-timpurile se schimbă și noi odată cu ele....

CAPITOLUL 1 NOŢIUNEA DE CREDIT 1.1 Natura şi formele creditului De-a lungul timpului, rolul băncilor în dezvoltarea economiei s-a manifestat, în...

Capitolul I. Mediul desfăşurarii activităţii unei bănci 1.1. Consideratii generale Sistemul bancar, prin cadrul său organizatoric şi prin...

I. CREDITORII IPOTECARI În sensul legii creditorii ipotecari denumiti în continuare împrumutatori, sunt bancile, pesoane juridice române,...

INTRODUCERE Visul multora dintre noi este sa aiba o „casa pe pamânt” cu un spatiu, cât de mic, de curte în care sa poti sa te bucuri din plin de...