Cuprins

- Capitolul 1: Consideraţii generale privind analiza rentabilităţii 3

- 1.1. Obiectivele și necesitatea diagnosticului rentabilităţii 3

- 1.2. Rentabilitatea – expresie a eficienţei economice 5

- 1.3. Profitul - imagine fidelă a rentabilităţii 8

- CAPITOLUL 2 10

- 2.1. Indicatorii de măsurare a rentabilității 10

- 2.1.1. Indicatori exprimați în mărimi absolute 10

- 2.1.2.Indicatori exprimați în mărimi relative 11

- 2.2. Analiza indicatorilor de determinare a rentabilității 15

- 2.2.1. Analiza diagnostic a profitului 15

- 2.2.2. Analiza diagnostic a ratelor de rentabilitate 17

- Capitolul 3: Studiu privind diagnosticul rentabilitatii si cai de imbunatatire a profitabilitatii la S.C. Morărit Panificaţie Roman S.A 20

- 3.1.Prezentarea societăţii S.C.”Morărit Panificaţie”Roman S.A 20

- 3.1.1. Activitatea societăţii comerciale 20

- 3.1.2. Managementul și structura organizatorică 20

- 3.2. Analiza profitului 21

- 3.2.1. Analiza structurală a profitului 21

- 3.3. Analiza ratelor de rentabilitate 24

- 3.3.1. Analiza ratei de rentabilitate economică 24

- 3.3.2. Analiza ratei de rentabilitate financiară 26

- 3.3.3. Analiza ratei de rentabilitate comercială 27

- 3.3.4. Analiza ratei resurselor consumate 29

- 3.4. Posibilităţi de îmbunătăţire a rezultatelor rentabilităţii la întreprinderea analizată 30

- Anexe 32

- BIBLIOGRAFIE

Extras din referat

Capitolul 1: Consideraţii generale privind analiza rentabilităţii

1.1. Obiectivele și necesitatea diagnosticului rentabilităţii

Diagnosticul rentabilităţii, în practica evaluării, are o poziţie cheie, deoarece pe lângă faptul că oferă informaţii despre situaţia prezentă și trecută, oferă posibilitatea de a preciza viitorul activităţii ce constituie obiectul evaluării.

Diagnosticul rentabilităţii ocupă un loc important în cadrul analizelor financiare realizate atât de managerul financiar, cât şi de diverse instituţii specializate în aceastǎ activitate. Diagnosticul este precedat de analiză şi reprezintă fundamentul deciziilor financiare tactice şi strategice adoptate de întreprindere. Aşadar, analiza şi diagnosticul financiar nu pot fi separate; diagnosticul nu poate fi întocmit fără analiză, iar analiza nu are sens dacă nu este urmată de o etapǎ de sinteză şi de interpretare, adică de diagnostic.

Studiul rentabilităţii este necesar în primul rând pentru cumpărător, dar și pentru vânzător cât și pentru procesul privatizării. Cu cât afacerea este mai rentabilă cu atât valoarea ei, și implicit preţul, va fi mai mare. În al doilea rând, cercetarea rentabilităţii este necesară pentru aplicarea metodelor de evaluare bazate pe randament, indiferent de modul de exprimare a acestuia:profit net, dividend pe acţiune, flux de disponibilităţi.

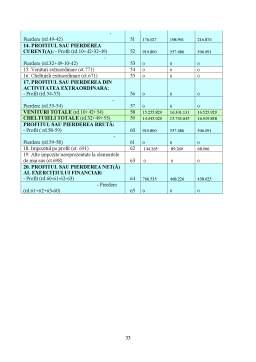

Sursa principală de informare pentru diagnosticul rentabilităţii este ”Contul de profit și pierdere” în care atât veniturile cât și cheltuielile sunt structurate pe genuri de activităţi:

- activitatea de exploatare (de bază);

- activitatea financiară, cu referire la participaţiile cu capital propriu la alte firme, folosirea capitalului împrumutat, veniturile și cheltuielile din diferenţele de curs valutar;

- activitatea excepţională, veniturile și cheltuielile ce nu sunt legate de activitatea normală a întreprinderii: operaţii de capital, despăgubiri și penalităţi, perisabilităţi și/sau lipsuri la inventar, donaţii, subvenţii primite sau acordate, cedare de active.

Diagnosticul financiar al rentabilităţii este un instrument utilizat cu succes de cei care doresc valorificarea rezultatelor și a potenţialului firmei faţă de alţi investitori. Diagnosticul financiar propune unele judecăţi asupra sănătăţii financiare a firmei pornind de la situaţia ”punctelor forte” și a ”punctelor slabe” ale gestiunii financiare. Prin el se pot aprecia riscurile trecute, prezente și viitoare ce decurg din situaţia financiară, precum și performanţele acesteia, oferind acele soluţii pentru diminuarea riscurilor și îmbunătăţirea rezultatelor.

Diagnosticul rentabilităţii este scopul final al analizei financiare orientate spre utilizatorii săi : managerul firmei, salariaţii, investitorii, fiecare apreciind diferit riscurile, potrivit poziţiei sale în firmă.

Diagnosticul financiar are un rol deosebit în activitatea practică prin faptul că oferă o bază de date și informaţii cu diverse utilizări, cum ar fi:orientarea deciziilor de investiţii, de finanţare și de distribuire a dividendelor; elaborarea previziunilor financiare; evaluarea rentabilităţii așteptate de firmă; evaluarea acţiunilor firmei pe piaţa de capital; evidenţierea disfuncţionalităţilor sau elementelor nefavorabile în situaţia financiară și a performanţelor firmei; arată perspectivele probabile de evoluţie a firmei și propune acţiuni de întreprins pentru ameliorarea sau redresarea situaţiei și a perfomanţelor firmei.

Pentru investitorii actuali cât și pentru cei potenţiali , diagnosticul financiar este un mijloc prin care se poate realiza o cunoaștere obiectivă, oportună, a modului cum sunt sau pot fi fructificate în viitor investiţiile lor. Altfel spus, diagnosticul financiar are rolul de a verifica dacă activitatea firmei este suficient de rentabilă pentru a genera venituri care îi vor permite remunerarea investiţiilor de capital și rambursarea lor.

Diagnosticul financiar, elaborat pe baza analizei financiare are următoarele obiective generale:

- evidenţierea disfuncţionalităţilor în situaţia financiară și a performanţelor firmei;

- identificarea cauzelor dificultăţilor prezente sau viitoare;

- prezentarea perspectivelor de evoluţie ale firmei și propunerea unor acţiuni pentru ameliorarea sau redresarea situaţiei financiare a firmei.

Obiectivele diagnosticului financiar sunt subordonate intereselor utilizatorilor, rolul analizei financiare fiind adaptat tipului de diagnostic, interior sau exterior.

Diagnosticul financiar interior este angajat într-o acţiune de evaluare a expunerilor la riscurile semnificative, determinând, în prealabil, punctele tari și punctele slabe ale activităţii de control intern. Astfel de situaţii apar în fundamentarea programului de activitate care se bazează pe un examen complex al evoluţiei și stării firmei.

Obiectivele diagnosticului financiar interior vizează punctul de vedere al acţionarilor și al participanţilor la viaţa firmei.Acest diagnostic abordează toate problemele privind dimensiunea, structura și utilizarea potenţialului intern, valoarea patrimonială, rentabilitatea etc., deoarece se bazează pe întregul sistem de informaţii privind activitatea firmei.

Diagnosticul financiar necesar managerului vizează răspunsul la patru întrebări esenţiale:

a) creșterea: cum a evoluat activitatea firmei în perioada examinată și care a fost ritmul creșterii în raport cu sectorul de activitate în care acesta funcţionează;

b) rentabilitatea: dacă rezultate obţinute au fost pe măsura mijloacelor folosite și în ce măsură creșterea a fost însoţită de o rentabilitate sufcientă;

c) echilibrul: care este structura financiară a firmei și dacă aceasta este echilibrată, în contextul raportului între masele de capitaluri pentru un suport financiar convenabil;

d) riscurile:care sunt acestea, dacă firma prezintă puncte de vulnerabilitate și dacă există un risc de faliment sau nu.

Cunoașterea rezultatelor obţinute de firmă într-o anumită perioadă permite evaluarea performanţelor înregistrate care se reflectă în echilibrul financiar. În acest sens, sunt urmărite îndeosebi : solvabilitatea și lichiditatea firmei: rentabilitatea economică și financiară de care se leagă riscul economic și financiar; fluxurile financiare în timpul unuia sau mai mutlor exerciţii financiare.

Relaţia dintre obiectivele diagnosticului financiar și mijloacele și instrumentele la care se recurge pentru realizarea lui sunt prezentate în tabelul de mai jos.

Tabel nr. 1 : Mijloacele și instrumentele utilizate în analiza performanţelor financiare ale firmei

Orientări ale analizei Mijloace și instrumente utilizate de analiză

Studiul echilibrului financiar și al riscului de faliment Analiza Bilanţului și al Tabloului de fluxuri financiare oferă:

- relaţia de trezorerie;

- ratele

Studiul performanţelor financiare Analiza contului de rezultate permite:

-măsurarea soldurilor de gestiune;

-analiza ratelor;

- evoluţia volumului de activitate asupra rezultatului;

Diagnosticul exterior abordează toate problemele legate de parteneriii externi: investitori, acţionari, creditori etc. Ei sunt interesaţi de situaţiile economico-financiare ale firmei, de cunoașterea performanţelor sale și de riscurile pe care și le asumă angajând relaţii cu aceasta. De asemenea, instituţiile bancare folosesc o astfel de analiză ca instrument de fundamentare a deciziilor de acordare a creditelor. Rentabilitatea și perenitatea firmei sunt cea mai bună garanţie a rambursării creditelor pentru bănci.

Preview document

Conținut arhivă zip

- Diagnosticul Rentabilitatii si Cai de Imbunatatire a Profitabilitatii la SC Morarit Panificatie Roman SA.docx

Alții au mai descărcat și

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...