Extras din referat

1. Introducere

Criza economică şi financiară prelungită a fost o provocare pentru instituţiile financiare, deşi cele din România au fost mai puţin afectate întrucât nu au fost expuse la active toxice, dar şi datorită măsurilor prudenţiale şi administrative adoptate de către Banca Naţională a României.

În contextul crizei economice și financiare declanşate în spaţiul Uniunii Europene după toamna anului 2008, sistemul bancar din Romania asemenea celui în celelalte ţari europene, s-a confruntat cu consecinţelescăderii nivelul de trai, a îngreunării puterii de cumpărare (in ceea ce priveşte segmentul retail) şi cu decalajele și întârzierile la plata intervenite în zona clienţilor corporate. Toate acestea au dus la deteriorarea calităţii plasamentelor bancare, creşterea volumului creditelor neperformante în totalul portofoliilor bancare determinând în final acumularea unor riscuri excesive la care băncile au fost expuse.

Pe fondul prăbuşirii treptate a pieţelor financiare la nivel european, au fost dezbătute tot mai mult aspectele legate de factorii către au determinat aceste consecinţe, uneori dezastruase la nivelul unor importante instituţii bancare europene.

Un lucru este cert şi anume ca au existat atât factori la nivel microeconomic cât şi la nivel macroeconomic care fie că au acţionat independent fie în conexiune au determinat erodarea treptată a calităţii şi implicit a încrederii în sistemul bancar.

Impactul crizei economice s-a manifestat ca un „ecou” asupra sistemului bancar, pe masură ce jucatorii din mediul de business (atât corporate cât şi retail) se confruntau din ce în ce mai accentuat cu problemele intervenite în derularea parteneriatelor de afaceri.

Totodată, ca un efect de bumerang, au început sa se ridice o serie de intrebări legate de garanţia/siguranţa oferită de instituţiile de credit: Oare care dintre bănci sunt mai solide în acest context? Pot avea încredere intr-o bancă cu capital autohton mai mult decât intr-una care face parte dintr-un holding multinaţional? Este oare o vulnerabilitate a României faptul ca avem o pondere semnificativă a instituţiilor de credit cu capital străin ca jucători importanţi în sistemul bancar românesc?

Acestea sunt doar câteva dintre întrebările care au inceput să se contureze imediat după declanşarea crizei economice şi financiar bancare declanşate după 2008.

2. Aspecte generale, motivaţie şi cerinţe introducere BASEL III

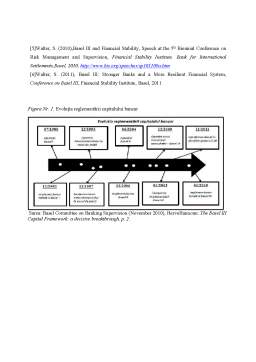

Basel III a început să se contureze pe fondul crizei financiare internaţionale, consecinţa a frământarilor determinate de amploarea, profunzimea şi extinderea geografică a crizei. Acesta reprezintă o revizuire esenţială a nivelului de reglementare precum şi de supraveghere a sectorului bancar, având ca scop esenţial îmbunatăţireaşi consolidarea gradului de stabilitate a sistemului financiar-bancar.

Următoarele considerente au stat la baza introducerii Basel II (Walter, 2011, pp 1-2):

• Efectele negative ale crizelor bancare: conform literaturii de specialitate, efectul crizelor financiar – bancare s-au concretizat în pierderi la nivelul producţiei economice de aprox 60% din PIB, în perioada de precriza;

• Frecvenţa crizelor bancare: dupa anul 1985, s-au înregistrat peste 30 crize în sectorul financiar bancar al statelor membre ale Comitetului de la Basel, astfel încât există o probabilitate de 5% ca la nivelul unui stat membru să intervină o criză la un moment dat;

• Beneficiile Basel III sunt superioare costurilor implementării, deoarece stabilitatea la nivelul sistemului bancar sta la temelia unei dezvoltări durabile a economiei.

Noile standarde impuse de acordurile BASEL III impun cerinţe de capital superioare şi de o calitate mai bună, având în vedere o perfecţionare a sistemului de management al riscurilor, precum şi o creştere a cerinţelor de transparenţăşi publicare ale societăţilor bancare (instituţiilor de credit).

Aceste măsuri impun cerinţe superioare pentru instituţiile de credit, cu privire la adecvarea capitalului, cerinţe privind lichiditatea şi efectul de pârghie. Obiectivul principal al acestor măsuri îl constituie reducerea efectelor negative la nivelul economiei al crizelor financiare.

Bibliografie

[1]Basel III: A global regulatoryframework for more resilientbanksand banking systems, Bank for International Settlements.

[2]Bunea, Mariana (2013) The CorporateGovernance Impact On Banking Performance Increase, Cross-Cultural Management Journal Volume XV, Issue 3 (29)

[3] Harle,Philipp et all (2010), Basel III AND European banking: Its impact, howbanksmightrespond AND thechallenge of implementation, EMEA Banking

[4]National Bank of Romania, Financial StabilityReport, 2011

[5]Walter, S. (2010),Basel III and Financial Stability, Speech at the 5th Biennial Conference on Risk Management and Supervision, Financial Stability Institute, Bank for International Settlements,Basel, 2010, http://www.bis.org/speeches/sp101109a.htm

[6]Walter, S. (2011), Basel III: Stronger Banks and a More Resilient Financial System, Conference on Basel III, Financial Stability Institute, Basel, 2011

Preview document

Conținut arhivă zip

- Impactul Basel III in Performanta Sistemului Bancar Romanesc.docx

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

PREZENTAREA RISCULUI DE SOLVABILITATE Riscul de solvabilitate sau riscul de capital este riscul de a nu dispune de fonduri proprii suficiente...

Introducere În acest proiect am vorbit despre Implicaţii ale integrării europene asupra sectorului bancar din România, sistemul bancar românesc,...