Cuprins

- 1. Istoric al Riskbank

- 2. Obiectivul politicii monetare

- 2.1. Stabilirea ţintei de inflaţie

- 2.2. De ce 2%?

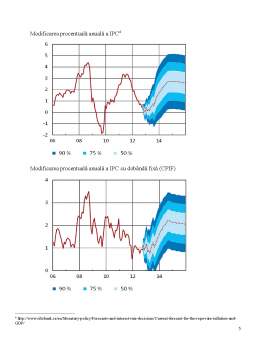

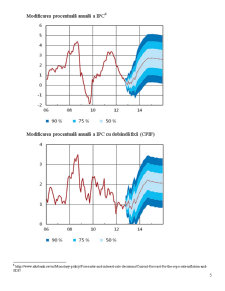

- 2.3. Nivelul inflaţiei în prezent, grafice evoluţie

- 3. Participanţii eligibili la operaţiunile de politică monetară

- 4. Instrumente de politică monetară (operaţiuni de politică monetară)

- 4.1. Ratele dobânzii la Riskbank

- 4.2. Operaţiuni de open market

- 4.3. Operaţiunile de reglaj fin

- 4.4. Rezervele minime obligatorii

- 4.5. Facilităţile permanente (depozit overnight şi credit lombard)

- 5. Active eligibile pentru tranzacţionare

- 6. Concluzii

- 7. Bibliografie

Extras din referat

1.Istoric al Riskbank

Considerata cea mai veche banca centrala din lume, banca centrala a Suediei a fost fondata în anul 1668, predecesoarea sa fiind Stockholms Banco (cunoscuta si sub numele de Bank of Palmstruch), înfiintata de Johan Palmstruch în anul 1656, prima banca europeana care emitea bancnote, începând cu anul 1661.

Datorită unei emisiuni de bancnote mult prea mare, Stockholm Banco va da faliment, iar fondatorul ei, Palmstruch, va fi învinovatit de pierderile bancii, fiind astfel condamnat la moarte, dar iertat ulterior.

În data de 17 septembrie 1668, privilegiul lui Palmstruch de a guverna o banca este trasferat Parlamentului, care va înfiinta Riksens Ständers Bank (Bank of the Estate of Realm). Astfel, Riksdag, Parlamentul Suediei va fi responsabil de conducerea si controlul direct asupra noii institutii bancare.În anul 1866, odata cu constituirea noului Parlament al Suediei, banca îsi va schimba denumirea în Sveriges Riksbank.

Învatând din experienta bancii Stockholms Banco, Parlamentul va decide ca, deocamdata, banca sa nu aiba dreptul de a emite moneda. Totusi, în anul 1701 banca obtine permisiunea de a emite asa-numitele bancnote de credit. La mijlocul secolului al XVIII- lea însa, au început sa apare bancnote false, ceea ce a generat numeroase probleme. Pentru a preveni si elimina falsurile, s-a hotarât ca banca sa produca propria sa hârtie pentru bancnote, iar noua fabrica ce va asigura acest lucru devine Tumba Brunk, înfiintata în Tumba, o suburbie a Stockholm-ului.

Câtiva ani mai târziu apar primele bănci comerciale care aveau, de asemeni, dreptul de a emite moneda. Pentru detinerea acestui drept, bancile nu plateau dobânda. Si astfel acest drept aduce cu sine numeroase venituri acestora. Totusi, existenta unui depozit în cadrul Riksbank pentru a acoperi valoarea bancnotelor emise a fost mai mult decât necesara.

Poziţia Rishkbank ca bancă centrală, datează din 1897, atunci când primul statut al bîncii a fost votat, statut ce oferea acestei bănci dreptul exclusiv de a emite bacnote. Acest drept a conturat rolul şi importanţa băncii cu privire la politica monetară, în sens modern, că dreptul exclusiv de a emite bacnote este o condiţie necesara atunci cand este vorba de a stabili politica monetară şi a apăra moneda naţională. În spatele acestei decizii, au stat repetatele cereri cu privire la oprirea băncilor cu capital privat de a mai emite bacnote.

Moneda naţională a Suediei este coroana suedeză (SEK), aceasta fiind raportată până în 1931 la etalonul aur, bacnotele de hârtie putând fi convertibile în monede de aur. Banca a fost obligată până în 1975, prin Constituţia Suediei, să schimbe bacnotele de hârtie în aur. În 1975, atunci când noua Constituţie a fost ratificată, această obligaţie a încetat.

În noiembrie 1992, regimul cursului de schimb fix al Coroanei Suedeze s-a prabuşit. Câteva luni mai târziu, în ianuarie 1993, Consiliul de Administraţie al Riskbank a dezvoltat un nou sistem de politică monetară, bazat pe o rată de schimb flotantă şi pe o ţintire a inflaţiei. Aceste aspecte ale politicii monetare au fost influenţate de asistenţa primită din partea Băncii Canadei, care avea experienţă în a controla nivelul inflaţiei, simultan cu faptul că era (Canada) o economie deschisă, supusă puternic diferitelor schimbări de curs valutar.

Din 1991 până în 1993, Suedia a experimentat cea mai sevră recesiune din 1930. Această recesiune a făcut ca inflaţia să coboare la aproximativ 2%.

În iulie 2009, Riskbank a fost prima bancă centrală care a ajuns să aibă o rată a dobânzii negativă, scăzând rata la depozite la -0,25%, această masură fiind susţinută de către guvernatorul adjunct Lars E.O.Svennson.

2. Obiectivul politicii monetare a Riskbank

În satutul Riskbank, se precizează că obiectivul politicii monetare este de a menţine stabilitatea preţurilor. Banca Centrală a Suediei a definit acest obiectiv astfel: menţinerea creşterii anuale a IPC la 2% (ţintirea directă a inflaţiei), cu o abatere de 1 punct procentual în sus sau în jos. Aceştia motivează această ţintă a inflaţiei prin faptul că o inflaţie scăzută şi stabilă crează condiţii bune pentru o dezvoltare economică sănătoasă.

2.1. Stabilirea ţintei de inflaţie

Când sistemul cotaţiei fixe a fost abandonat, coroana suedeză s-a depreciat în raport cu alte monede. În acelaşi timp, s-au realizat o serie de modificări cu privire la taxele indirecte. Aceste două aspecte au determinat creşteri inflaţioniste. Din acest motiv, Riskbank nu a pus în practică obiectivul politicii monetare până în 1995.

De atunci, ţinta de inflaţiei a fost definită ca fiind menţinerea creşterii anuale a IPC la 2%. Principalul motiv pentru care ţinta de inflaţie este definită în termenii IPC sunt gradul de folosire şi de cunoaştere ridicat al acestui indicator, faptul că înglobează consumul gospodăriilor şi că este publicat lunar.

2.2. De ce 2%?

Inflaţia prea ridicată este dăunătoare pentru economie, pe motiv că atunci când este mare, probabilitatea ca aceasta să fluctueze este crescută. O inflaţie scăzută şi stabilă crează din mai multe motive condiţii favorabile dezvoltării economice. Dar nici o inflaţie prea scăzută nu este benefică, deoarece crează deflaţia (prăbuşirea preţurilor). Acest fenomen, a demonstrat istoria, poate crea probleme. Când există deflaţie, preţurile în viitor vor fii mai mici ca cele din prezent. Astfel, consumatorii vor aştepta până ce preţurile vor scădea, aşteptare ce poate duce la scăderea producţiei.

Preview document

Conținut arhivă zip

- Riskbank - Banca Centrala a Suediei.doc

Alții au mai descărcat și

Cap 1.Banca Europeană pentru Reconstrucție și Dezvoltare 1.1 BERD-Prezentere generală Banca Europeană pentru Reconstrucție și Dezvoltare este o...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Riksbank – Banca Centrala a Suediei 1. Adresa web a bancii Site web: www.riksbank.com Amplasare: Stockholm Fondata: 1668 Guvernator: Stefan...

Introducere SEB consideră că misiune sa fundamentală este să își ajute clienții și să transforme viziunile și planurile acestora de viitor în...

Economia pe piață presupune existența unui sistem bancar care să asigure mobilizarea disponibilităților monetare ale economiei și orientarea lor...