Extras din referat

Intocmirea bilantului contabil pe langa functia de generalizare a datelor are ca scop elaborarea unui document in baza caruia sa se faca analiza urmatoarelor aspecte:

- Realizarii indicatorilor in comparatie cu bugetul de venituri si cheltuieli pe anul respectiv si cu anul de baza.Aceasta se numeste analiza dinamica.

- Identificarea unor resurse financiare posibile pentru dezvoltarea activitatii.

Analiza activitatii firmei in baza bilantului este obligatorie.

Compartimentele de contabilitate ale uniatilor patrimoniale nu pot depune bilantul contabil la DGFP decat in conditiile in care Adunarile Generale ale Actionarilor, Consiliile de Administratir, conducerea executiva a unitatii au analizat situatia patrimoniala a firmei si au intocmit in acest scop, un proces verbal de concluzii si masuri.Un exemplar din procesul verbal de analiza a bilantului contabil se depune odata cu celelalte formulare din darea de seama contabila.

1 ROLUL SI IMPORTANTA ANALIZEI FINANCIARE PE BAZA BILANTULUI CONTABIL

Bilantul ca document de sinteza contabila, este principala sursa informationala pentru toti tertii interesati de viata unei societati.Informatiile furnizate de acesta servesc nu numai raporatrii unor date obligatorii cerute de organismele publice,ci si unei analize financiare a activitatii desfasurate de societate[1]

Analiza financiara este o proiectare a metodelor proprii analizei economice in domeniul finantelor societatii (intreprinderii).Necesitatea aparitiei ei s-a impus odata cu nasterea si dezvoltarea economiei fianciare.Analiza financiara se poate defini astfel “Un ansamblu de concepte,metode si instrumente care permit tratarea informatiei contabile si a altor informatii de gestiune in vederea formularii unor aprecieri privind privind situatia financiara a uneisocietati sau organizatii, a riscurilor care afecteaza aceasta entitate, a nivelului si caliatii performantelor sale.”[2]

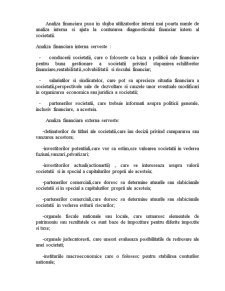

Analiza financiara pusa in slujba utilizatorilor interni mai poarta numle de analiza interna si ajuta la conturarea diagnosticului financiar intern al societatii.

Analiza financiara interna serveste :

- conducerii societatii, care o foloseste ca baza a politicii sale financiare pentru buna gestionare a societatii privind stapanirea echilibrelor financiare,rentabilitatii,solvabilitatii si riscului financiar;

- salariatilor si sindicatelor, care pot sa aprecieze situatia financiara a societatii,perspectivele sale de dezvoltare si cauzele unor eventuale modificari in organizarea economica sau juridica a societatii;

- partenerilor societatii, care trebuie informati asupra politicii generale, inclusiv financiare, a acesteia.

Analiza financiara externa serveste:

-detinatorilor de titluri ale societatii,care iau decizii privind cumpararea sau vanzarea acestora;

-investitorilor potentiali,care vor sa estim,eze valoarea societatii in vederea fuziuni,vanzari,privatizari;

-investitorilor actuali(actionartii) , care se intereseaza asupra valorii societatii si in special a capitalurilor proprii ale acesteia;

-partenerilor comerciali,care doresc sa determine atuurile sau slabiciunile societatii si in special a capitalurilor proprii ale acesteia;

-partenerilor comerciali,care doresc sa determine atuurile sau slabiciunile societatii in vederea evitarii riscurilor;

-organele fiscale nationale sau locale, care urmaresc elementele de patrimoniu sau rezultatele ce sunt baze de impozitare pentru diferite impozite si taxe;

-organele judecatoresti, care uneori evalueaza posibilitatile de redresare ale unei societati;

-instituriile macroeconomice care o folosesc pentru stabilirea conturilor nationale;

-creditorilor(bancilor) care analizeaza garantiile oferite de societate si riscul neincasarii creditelor acordate acesteia;

-institutiilor de cercetari, care studiaza statistic comportamentul financiar al unei populatii de societati.

Concluzionand, analiza financiara interna sau externa are ca obiectiv stabilirea unui diagnostic asupra situatiei financiare si a rentabilitatii prezente si viitoare a societatii.

Preview document

Conținut arhivă zip

- Analiza Activitatii Economico-Financiare pe Baza Bilantului Contabil.doc

Alții au mai descărcat și

1. Organizarea si desfasurarea activitatilor in cadrul SC Company SRL 1.1. Functionarea societatii Societatea comerciala Company SRL este...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Prezentarea generală a societăţii Petrom este cea mai mare companie românească de petrol şi gaze, cu activităţi în sectoarele Explorare şi...

Noţiuni generale Conducătorul întreprinderii, a cărui marjă de eroare este din ce în ce mai limitată, trebuie să răspundă tot timpul la...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Capitolul I. BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI ECONOMICO-FINANCIARE Obiective: - cunoasterea obiectului, tipologiei analizei...

Te-ar putea interesa și

CAPITOLUL I 1. Bilantul contabil – sursa de informatii a analizei economico-financiare 1.1.Teorii privind bilantul Modelul “bilant contabil”,...

CAPITOLUL I. SEMNIFICATIA SI OBIECTIVELE DIAGNOSTICULUI ECONOMICO-FINANCIAR ÎN PRACTICA DE ANALIZA SI EVALUARE A ACTIVITATII ÎNTREPRINDERII....

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

I. Diagnosticul performantei si al rentabilitatii. Functionarea si dezvoltarea pe coordonate durabile a sistemelor economice presupune în mod...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

Capitolul 1 Cadrul general al activităţii de creditare Importanţa creditului în economiile de piaţă dezvoltate este atât de mare şi de complex...