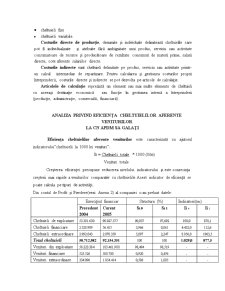

Extras din referat

ASPECTE TEORETICE PRIVIND PERTINENŢA COSTURILOR

Unul din obiectivele principale ale contabilităţii de gestiune este calcularea costurilor.La nivel microeconomic, obiectivul fundamental este reprezentat de minimizarea costurilor şi de maximizarea profitului. Ca urmare, compararea periodică a costurilor reale cu cele prevăzute va permite analiza abaterilor de la buget şi luarea deciziilor corective. În acest context15, “a controla costurile” devine o problemă primordială pentru manager şi ceilalţi factori responsabili dintr-o entitate publică sau întreprindere.

Contabilitatea de gestiune, ca instrument al controlului de gestiune, se constituie într-un sistem informaţional, şi rezultatele acestuia, pentru a fi eficiente, trebuie să corespundă obiectivelor şi nevoilor fomulate de utilizatorii săi. Cel mai bun cost pentru o întreprindere prestatoare de servicii sau de producţie nu este neapărat cel mai scăzut, ci acela care survine în locul şi la momentul oportun, care parvine utilizatorului oportun şi care oferă precizia dorită de acesta.

În această conjunctură, subiectivă, se poate vorbi de pertinenţa costurilor, care diferă de la o firmă la alta, putând determina alegerea metodei de calculaţie optime.

Costurile pertinente se referă la costurile viitoare asupra cărora se poate acţiona şi care pot fi folosite în luarea deciziilor.Pertinenţa costurilor este analizată în funcţie de următoarele criterii de apreciere:

•evoluţia preţurilor şi remuneraţiilor;

•nivelul de activitate al întreprinderii;

•eficacitatea exploatării;

•identificarea responsabilităţilor.

Contabilitatea de gestiune13 este considerată a fi cea mai importantă sursă de informaţii privind activitatea economică atât la nivel microeconomic cât şi la nivelul economiei naţionale.Astfel apare necestitatea implementării unor variante dezvoltate de contabilitate de gestiune care să permită obţinerea unei acurateţi mai mari în calculaţia costurilor şi în mod deosebit să favorizeze apariţia unor noi sisteme informaţionale mai bine adaptate la nevoile utilizatorilor interni.

13 Budugan D., Contabilitate şi control de gestiune, Editura Sedcom Libris, Iaşi 2002, ediţia 2, pag.419, operă citată

MANAGEMENTUL STRATEGIC AL COSTURILOR

Managementul strategic al costurilor este rezultatul combinării a următoarelor componente:

•analiza lanţului valorii

•analiza poziţionării strategice

•analiza surselor de cost.

Conceptul de “lanţ al valorii” constă în detalierea diferitelor etape de elaborare a unui produs, serviciu corespunzător unui domeniu de activitate.Aceasta este considerată a fi cea mai pertinentă metodă de dirijare eficientă a costurilor vizând maximizarea diferenţei dintre intrări şi ieşiri (maximizarea valorii adăugate).

Conceptul de poziţionare startegică se referă la rolul managementului costurilor dintr-o întreprindere.Această strategie se bazează pe regula conform căreia întreprinderea cea mai competitivă are cele mai mici costuri sau, altfel spus, minimizarea costurilor întreprinderii se fundamentează pe avantajul său concurenţial.

Analiza surselor de cost această componentă a managementului strategic al costurilor se referă la faptul că, sursele de cost sunt cele care explică cel mai bine comportamentul costurilor şi nu volumul producţiei.

Pentru a viza o anumită competitivitate, întreprinderea trebuie să controleze principalele costuri ce îi grevează contul de “Profit şi Pierdere”. Arta strategiei constă în realizarea, în fiecare din activităţile desfăşurate de întreprindere, a unui avantaj concurenţial determinant, adică decisiv, durabil şi parabil.

Informaţiile eronate oferite de sistemul informaţional al costurilor duc la luarea deciziei eronate la nivelul managementului strategic, la aceasta contribuind şi întârzierile în raportări datorate ciclului tipic de control tradiţional.

Contabilitatea de gestiune încearcă să pună la dispoziţia managerilor informaţiile necesare luării deciziilor în deplină cunoştinţă de cauză.

Desfăşurarea proceselor decizionale presupune consumul unor resurse de natură umană, materială, informaţională. Din acest punct de vedere, adoptarea deciziei este similară producerii bunurilor şi serviciilor, ea necesitând anumite costuri şi, prin efectele implementării practice, aducând întreprinderii profituri sau pierderi. În procesul decizional managerii trebuie să folosească acele costuri care sunt relevante pentru alegerea variantei sau opţiunii decizionale.

Preview document

Conținut arhivă zip

- Analiza Costurilor de Productie aferente Serviciilor Prestate de CN APDM SA Galati.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...