Cuprins

- Introducere 3

- Capitolul I Notiuni introductive in domeniul finantelor firmei 4

- 1.1. Principalele obiective ale finantelor firmei 4

- 1.2. Managementul trezoreriei- aspecte generale 6

- 1.2.1. Trezoreria- definitii, concept si obiective propuse 6

- 1.2.2. Conceptul de gestiune a trezoreriei 6

- Capitolul II Contabilitatea trezoreriei 8

- 2.1. Definitii si structuri contabile 8

- 2.2. Procedeul de evaluare a trezoreriei 10

- 2.3. IAS7 – Situatia fluxurilor de numerar 10

- 2.3.1. Prezentare 10

- 2.3.2. Analiza fluxurilor de trezorerie 11

- 2.3.3. Metoda directa. Metoda indirecta 13

- 2.3.4. Limitele tabloului fluxurilor de trezorerie 15

- Capitolul III Prezentarea fluxurilor de trezorerie la SC Hazard SRL 16

- 3.1. Prezentarea societatii 16

- 3.2. Intocmirea si prezentarea tabloului de fluxuri de trezorerie 17

- 3.2.1. Determinarea fluxurilor de trezorerie la activitatile de exploatare -2007 17

- 3.2.2. Determinarea fluxurilor de trezorerie relative la activitatile de investitii 19

- 3.2.3. Determinarea fluxurilor de trezorerie relative din activitatile de finantare 19

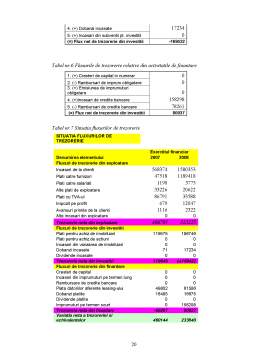

- 3.2.4. Determinarea fluxurilor de trezorerie aferente anului 2008 20

- 3.3. Analiza comparativa a fluxurilor de trezorerie pentru anii 2007 si 2008 21

- Concluzii 22

- Bibliografie 23

Extras din referat

Introducere

Intr-o economie de piata, o intreprindere ar trebui sa fie vazuta ca un sistem ce exista si functioneaza cu ajutorul relatiilor pe care le are cu tertii ( creditori, debitori, bugetul de stat, investitori), relatii ce se concretizeaza sub forma fluxurilor patrimoniale. Orice afacere, fie ea de dimensiuni mici sau mari prezinta un interes numai daca detine lichiditati, atat pentru terti, in scopul de a-si recupera sumele investite sau creantele, cat si pentru conducerea intreprinderii, cu scopul obtinerii unui castig.

Capacitatea intreprinderii de a genera numerar este reflectata intr-un instrument de informare, denumit tabloul fluxurilor de trezorerie (situatia fluxurilor de trezorerie- asa cum este denumita in IAS 1 ). Acest indicator cuprinde in componenta sa elemente generate de tipurile de activitate ale unei firme, asigurand astfel o legatura intre analiza rezultatelor financiare si analiza rezultatelor economice.

Tabloul de trezorerie isi are originea in SUA, unde, in noiembrie 1987, a fost reglementat prin norma SFPAS 95 (Statement of Financial Accounting Standard). Prin aceasta norma se recomanda societatilor comerciale publicarea tabloului fluxurilor de trezorerie (Statement of Cash Flows). O elaborare a modelului de echilibru al fluxurilor de trezorerie, poate fi considerat un indicator al gestiunii, atat pe termen scurt, cat si pe termen lung.

Cu ajutorul trezoreriei, o intreprindere isi poate controla echilibrul existent intre finantarea interna si finantarea externa, astfel asigurandu-si continuitatea si putand sa controleze pe termen scurt solvabilitatea, iar pe termen lung necesarul de finantare.

Pentru o intreprindere, un echilibru de trezorerie este o problema esentiala. Importanta trezoreriei, ca si model de echilibru, consta in faptul ca o evolutie controlata a acesteia poate caracteriza dezvoltarea entitatii, in mod cert: starea sa buna de sanatate, prevenirea si tratarea riscurilor si falimentului.

Ca dezavantaj, fluxul de trezorerie este afectat de impactul politicii de amortizare, prin intermediul implicatiei fiscale. Daca in bilantul contabil se prezinta starea financiara a intrepinderii la un moment dat, iar in contul de profit si pierdere se reflecta acele tranzactii efectuate pe parcursul exercitiului financiar (care dau nastere la cheltuieli si venituri), tabloul fluxurilor de trezorerie s-a impus prin necesitatea informatiilor referitoare la modul de obtinere a lichiditatilor, cat si modul lor de utilizare.

Capitolul I Notiuni introductive in domeniul finantelor firmei

1.1. Principalele obiective ale finantelor firmei

Motto: “Intai trebuie sa vezi sfarsitul lucrurilor, apoi sa te apuci de ele”

Esop (sec VII-VI i.Ch)

Pentru aceasta prima parte a lucrarii de fata, am ales sa consult cartea “Abordari practice in finantele firmei”, scrisa de Dragota V., Dragota M., Obreja L., Tatu L., Ciobanu A.M., Rocsa A. Aceasta carte a fost publicata in anul 2006, la Editura Irecson, Bucuresti. Motivatia mea in consultarea si aprofundarea acestei carti este data chiar din titlul ei: este o lucrare practica, bazata pe exemple si studii de caz, prezentand finantele firmei intr-o maniera uzuala. O prima intrebare ce ar fi trebui fi pusa de catre un manager de firma ar fi: Care este scopul functionarii acestei societati?

La aceasta intrebare, in aparenta banala, se pot identifica urmatoarele obiective esentiale in existenta si continuitatea unei firme:

• maximizarea profitului;

• maximizarea cash flow-ului;

• maximizarea averii proprietarilor;

• armonizarea intereselor stakeholderilor

In teoria economica clasica, maximizarea profitului reprezenta un obiectiv suficient pentru a satisface pragmatismul oamenilor de afaceri; daca se inregistra un excedent semnificativ intre venit si cheltuiala atunci firma era calificata ca fiind una prospera. Dar, datorita complicarii, o data cu trecerea timpului a problemelor de gestiune, s-a produs si disocierea pronuntata intre conceptele de venit si cheltuiala fata de incasare si plata.

A nu se face confuzia intre profit si cash flow!

Profitul= diferenta intre venituri si cheltuieli

Cash flow= diferenta intre incasari si plati

Explicatia logica pentru o firma ce inregistreaza profit, consta in faptul ca veniturile sunt mai mari decat cheltuielile, dar problema aparea atunci cand veniturile trebuie incasate: nimeni nu poate certifica faptul ca aceste venituri vor fi incasate, si nici cand anume. Dar certitudinea apare din punct de vedere al platii cheltuielilor. Astfel, ne intalnim cu o situatie in care o firma poate inregistra profit, dar poate intra in procedura de faliment pentru neplata obligatiilor sale contractuale existente pana in prezent.

In aceasta situatie se trece la aplicarea obiectivului maximizarii cash flow-ului: daca intreg cash flow-ul generat de firma este distribuit proprietarilor, atunci firma isi limiteaza posibilitatile de a distribui cash flow pe viitor.

Preview document

Conținut arhivă zip

- Analiza Fluxurilor de Trezorerie intr-o Intreprindere.doc

Alții au mai descărcat și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

BILANT Încheiat la data de 31 decembrie 2009 COD 10 Mii Lei Nr. rd. 2008 2009 A. ACTIVE IMOBILIZATE I. IMOBILIZARI NECORPORALE Cheltuieli...

1. Prezentarea generala a Grupului de Societati 1.1. Structura Grupului ALRO Componenta Grupului ALRO si participatiile la data de 31.12.2011...

CAPITOLUL I NOŢIUNI GENERALE DESPRE MIJLOACELE FIXE I.1 DEFINIŢII, LEGISLAŢII În acest capitol s-a propus a se defini noţiunea de imobilizări...

Introducere Situaţia fluxurilor de trezorerie prezintă situaţia în ansamblu a ieşirilor şi a intrărilor de lichidităţi şi de echivalente de...

Capitolul 1.Prezentarea societăţii 1.1. Denumirea societăţii, forma juridică, sediul, durata Denumirea societăţii este HIDROCONSTRUCŢIA S.A....

Introducere: OMFP nr. 3055/ 01.01.2010 aduce o serie de modificări Codului Fiscal în privinţa categoriilor de venituri supuse im¬pozitului pe...

INTRODUCERE Din totdeauna a existat si va exista o discrepanta între teorie si practica. Astfel teoreticienii sunt aspru criticati de practicieni...

Te-ar putea interesa și

CAPITOLUL 1 Abordari în clasificarile contabile internationale si influenta lor asupra evaluarii si proiectarii strategiilor de dezvoltare...

CAP 1. PREZENTAREA DOCUMENTELOR DE SINTEZĂ 1.1 Bilanţul şi conceptul juridic al patrimoniului Studiul financiar al bilanţului, evidenţiază...

CAPITOLUL I. PREZENTAREA FIRMEI ŞI A MEDIULUI SĂU DE AFACERI I.1 Identificarea societăţii: Denumire, localizare, obiect de activitate, data...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susținerea principiului continuității...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

CAPITOLUL 1 TREZORERIA ÎNTREPRINDERII ŞI FLUXURILE DE TREZORERIE 1.1 Concepte de bază privind trezoreria întreprinderii Varietatea şi...

INTRODUCERE Lumea contemporană devine, din ce în ce mai mult, o realitate de neconceput fără preocuparea pentru performanţă, reuşită, success....

CAPITOLUL I. Definiţii şi delimitări privind trezoreria întreprinderii 1. Conceptul de trezorerie şi de gestiune la nivel de întreprindere 1.1....