Cuprins

- 1. Analiza ratelor de structura ale capitalului.3

- 1.1. Ratele de echilibru.3

- 1.2. ratele de lichiditate.4

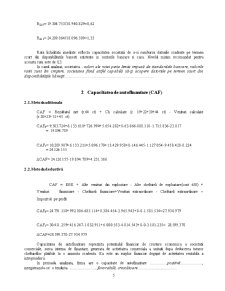

- 2. Capacitatea de autofinaţare.5

- 2.1. Metoda adiţională.5

- 2.2. metoda deductivă.5

- 3. Ratele de îndatorare.6

- 4. Analiza ratelor cinetice(de gestiune).7

- 5. Analiza rentabilităţii.8

- 5.1. Ratele de rentabilitate economice brute

- 5.2. Ratele rentabilităţii economice brute.9

- 5.3. Rata rentabilităţii financiare.9

- 6. Analiza pragului de rentabilitate din exploatare.10

- 7. Analiza riscului de faliment.12

- 7.1. Metoda lui Altman.12

- 7.2. Metoda Conan-Holder.14

Extras din referat

1. Analiza ratelor de structura ale capitalului

1.1.Ratele de echilibru

a)Rata de finantare a activelor fixe (RFR)

RFR=

Capital permanent = Capital propriu + Datorii pe termen mediu si lung + Provizioane

RFR 0=75.585.148/551786=136,98

RFR 1=85,533,736/570,222=150,00

O rata supraunitara reflecta existenta unui fond de rulment pozitiv, adica faptul ca activele fixe sunt finantate numai din surse permanente, iar societatea se afla in echilibru financiar pe termen lung. O rata subunitara reflecta un fond de rulment negativ, adica societatea se afla in dezechilibru financiar pe termen lung.

In perioada analizata, rata de finantare a activelor fixe este .supraunitara.

si prezinta o tendinta .de crestere.

b)Rata de finantare a nevoii de fond de rulment (RNFR)

RNFR=

RNFR 0= 75.585.148/21.931.998=3,44

RNFR 1= 84.963.514/24.131.853=3,52

Rata de finantare a fondului de rulment evidentiaza proportia corespunzatoare din fondul de rulment ce finanteaza NFR pozitiva. Daca NFR este negativa, nu are relevanta calculul acestei rate, deoarece:

NFR = Nevoi temporare - Surse temporare

NFR negativa inseamna ca Sursele temporare > Nevoile temporare, adica societatea nu mai are nevoie de finantare

In general, daca rata de finantare a nevoii de fond de rulment < 1, inseamna ca TN este negativa, adica se manifesta dezechilibru financiar.

Daca rata de finantare a nevoii de fond de rulment > 1, inseamna ca TN este pozitiva, adica se manifesta echilibru financiar.

In cazul analizat, RNFR este.pozitivă atât în 2008 cât şi în 2009, se manifestă echilibru financiar. .

1.2.Ratele de lichiditate

a)Rata lichiditatii generale (RLG)

RLg=

Active circulante = Stocuri +Creante +Disponibilitati banesti +Ch in avans

Disponibilitati banesti = Investitii pe termen scurt + Casa si conturi la banci

RLG 0= 72.297.663/30.940.829=2,33

RLG 1= 66.508.478/18.096.309=3,67

Rata lichiditatii generale compara ansamblul activelor circulante cu cel al datoriilor pe termen scurt. Aceasta rata reflecta capacitatea sau incapacitatea societatii de a-si achita datoriile scadente pe termen scurt numai din activele circulante detinute in patrimoniu. Cu cat aceasta rata este mai mare decat 1, cu atat societatea este mai protejata de o insuficienta de trezorerie, care ar putea fi cauzata de rambursarea datoriilor pe termen scurt la cererea creditorilor.

Aceasta rata este .supraunitara.in ambele perioade, fiind un aspect .pozitiv. pentru societate si reflecta capacitatea acesteia de a-si achita datoriile scadente pe termen scurt numai din activele circulante detinute in patrimoniu.

b)Rata lichiditatii reduse (RLr)

RLr=

RLr 0= 53.910.862/30.946.309=1,74

RLr 1= 49.904.973/18.096.309=2,75

Rata lichiditatii reduse exprima capacitatea firmei de a-si onora datoriile scadente pe termen scurt numai din creante si disponibilitati banesti. Teoria economico-financiara sugereaza ca o valoare optima a acestei rate s-ar situa in intervalul [0,8; 1]

In cazul analizat, societatea inregistreaza valori .peste 0,6 limita impusă de normele bancare, indicatorul prezintă o tendinţă de creştere pe fondul de reducere a creanţelor şi disponibilităţilor bănesti.

c)Rata lichiditatii imediate (RLi)

RLi=

RLi 0= 19.304.753/30.940.829=0,62

RLi 1= 24.209.064/18.096.309=1,33

Rata lichiditatii imediate reflecta capacitatea societatii de a-si rambursa datoriile scadente pe termen scurt din disponibilitatile banesti existente in conturile bancare si casa. Nivelul minim recomandat pentru aceasta rata este de 0,3.

In cazul analizat, societatea.valori ale ratei peste limita impusă de standardele bancare, valorile ratei sunt ăn creştere, societatea fiind astfel capabilă să-şi acopere datoriile pe termen scurt din disponibilităţile băneşti.

Preview document

Conținut arhivă zip

- Analiza Ratelor de Structura.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

ANALIZA CORELATIEI FOND DE RULMENT – NEVOIA DE FOND DE RULMENT – TREZORERIA NETA 1.1. ANALIZA SITUATIEI FINANCIARE PATRIMONIALE A INTREPRINDERII...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...

Capitol I MODELE MATEMATICE DIFERENTIALE ALE CAMPULUI ELECTROMAGNETIC 1.1. MARIMI DE STARE ALE CAMPULUI ELECTROMAGNETIC În orice punct din...

INTRODUCERE În contextul reformei şi al tranziţiei la economia de piaţă, fiecare întreprindere se confruntă cu o serie de probleme care vizează în...

Capitolul 1. Consideraţii Generale Evoluţia cifrei de afaceri, a rezultatului net şi a activelor totale ale societăţii Pentru efectuarea...

Capitolul 1. Consideratii Generale Evolutia cifrei de afaceri, a rezultatului net si a activelor totale ale societatii Pentru efectuarea...

1. PREZENTAREA GENERALĂ A SC MOND TRANS SRL 1.1 DATE GENERALE Istoricul societăţii Firma MOND TRANS S.R.L. a fost fondată de către MARCU...

Capitolul 1. Consideraţii Generale Evoluţia cifrei de afaceri, a rezultatului net şi a activelor totale ale societăţii DESCRIERE GENERALĂ...