Extras din referat

I. Situația inițială

S.C. ”Giramondo” S.R.L. având ca obiect de activitate comerțul, prezintă următoarea situație patrimonială:

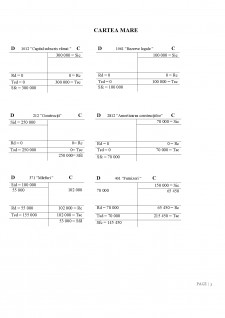

Balanța de verificare

întocmintă la 31.12. N-1

Simbol cont Denumire cont Solduri finale

D C

1012 Capital subscris vărsat - 300 000

1061 Rezerve legale - 100 000

212 Construcții 250 000 -

2812 Amortizarea construcțiilor - 70 000

371 Mărfuri 100 000 -

401 Furnizori - 150 000

4111 Clienți 100 000 -

5121 Conturi la bănci în lei 170 000 -

Total 620 000 620 000

- Contul sintetic 371 ”Mărfuri”, având soldul inițial de 100 000 lei, se dezvoltă pe următoarele conturi analitice:

- 371.01 ”Marfa A” : 50 buc x 200 lei = 10 000 lei;

- 371.02 ”Marfa B” : 180 buc x 500 lei = 90 000 lei

100 000 lei

- Contul sintetic 401 ”Furnizori”, având soldul inițial de 150 000 lei, se dezvoltă pe următoarele conturi analitice:

- 401.01 ”Furnizorul X” : 100 000 lei;

- 401.02 ”Furnizorul Y” : 10 000 lei;

- 401.03 ”Furnizorul Z” : 40 000 lei

150 000 lei

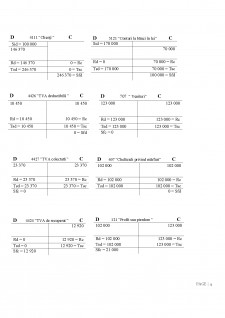

II. Pe parcursul lunii ianuarie, presupunem că au avut loc următoarele operațiuni economico-financiare:

1. Se achiziționează mărfuri de la Furnizorul X astfel:

- 371.01 ”Marfa A” : 20 buc x 200 lei = 40 000 lei;

- 371.02 ”Marfa B” : 10 buc x 500 lei = 5 000 lei

- 371.03 ”Marfa C” : 50 buc x 200 lei = 10 000 lei

55 000 lei

Achiziția se face conform facturii nr.5/05.01.N, TVA = 19%

2. Se plătește datoria față de Furnizorul X în sumă de 70 000, conform ordinului de plată nr. 7/10.01. N

3. Se vând mărfuri în sumă de 123 000 (preț de vânzare) astfel:

- 371.02 ”Marfa B” : 20 buc x 600 lei = 120 000 lei;

- 371.03 ”Marfa C” : 10 buc x 300 lei = 3 000 lei

123 000 lei

Vânzarea se face conform facturii nr.8/20.01.N, TVA = 19%

4. Se scot din gestiune, la cost de achiziție, mărfurile vândute.

- 371.02 ”Marfa B” : 20 buc x 500 lei = 100 000 lei;

- 371.03 ”Marfa C” : 10 buc x 200 lei = 2 000 lei

102 000 lei

III. La sfârșitul lunii ianuarie exercițiul N au loc următoarele operațiuni economico-financiare:

5. Se regularizează TVA-ul.

6. Se închid conturile de cheltueieli.

7. Se închid conturile de venituri.

Preview document

Conținut arhivă zip

- Aplicatie rezolvata la contabilitate.docx

Alții au mai descărcat și

“PREZENTAREA SOCIETĂŢII: S.C. FARMACIA SENSIBLU S.R.L.” 1.1. Înfiinţarea Societăţii Comerciale Farmacia Sensiblu S.R.L : Societatea comercială...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL 1 1.1 INTRODUCERE După jumătate de secol de progrese tehnologice si de informatizare, societatea omeneasca isi pune, in mod logic,...

CAPITOLUL 1 PREZENTAREA GENERALĂ A ORGANIZAŢIEI 1.1. Profilul societăţii Vinia S.A Societatea comercială VINIA S.A. îşi desfăşoară activitatea în...

Nume student: Profesor mentor: Ana A. Matei Disciplina: Contabilitatea evenimentelor şi tranzacţiilor Clasa: a IX-a A, Colegiul Economic...

1. Tratamentul contabil al imobilelor de plasament în viziunea IAS 40 IAS 40 – Investii imobiliare (definiti, recunosterea si evaluarea initiala,...

1.1. Notiuni generale referitoare la relatiile economico-financiare cu furnizorii si clientii 1.1.1. Datorii si creante În vederea realizarii...

I. DESCRIEREA FIRMEI Grupul de firme ASESOFT INTERNATIONAL SA este o companie cu capital romanesc, infiintata în 1997 in Ploiesti, ca urmare a...

Obiectivele lucrării: - Definirea marketingului şi prezentarea etapelor evoluţiei sale; - Cunoaşterea conceptelor fundamentale ale marketingului;...

Introducere Performanta intreprinderii reflecta capacitatea acesteia de a genera fluxuri viitoare de numerar, prin utilizarea resurselor...