Extras din referat

1.Conceptia de organizare a contabilitatii manageriale

Complexul de factori cu incidenta asupra organizarii contabilitatii manageriale este reunit in cadrul termenului de conceptie de organizare a contabilitatii manageriale.

Evolutia proceselor si fenomenelor economice pe de o parte iar pe de alta parte evolutiile procesului decizional au conturat patru conceptii de organizare a contabilitatii manageriale,respectiv:

- Conceptia de organizare a contabilitatii manageriale in partida simpla

- Conceptia de organizare integralista sau integrata a contabilitatii manageriale

- Conceptia dualista de organizare a contabilitatii manageriale

- Conceptii moderne de organizare a contabilitatii manageriale.

Reforma economica initiata si derulata dupa anul 1990, a cuprins toate sferele vietii economice, marcand transformari profunde in toate sectoarele economice .

Legea ontabilitatii nr.82/1991,modificata prin OG 70/2004 prevede la art.1 alin.1 ca societatile comerciale,companiile nationale,regiile autonome, institutiile nationale de cercetare dezvoltare , societatile cooperatiste si celelalte persoane juridice au obligatia sa organizeze si sa conduca contabilitate proprie,respectiv contabilitae financiara si dupa caz contabilitae de gestiune adaptata la specificul activitatii.

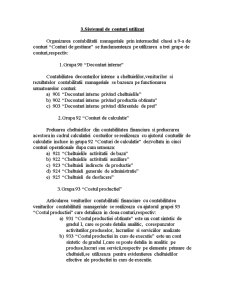

Organizarea contabilitatii manageriale in sistem dualist

Organizarea contabilitatii managerile in circuit autonom raspunde obiectivelor fundamentale ale acesteia,insa intr-o maniera diferita , raportata la fiecare obiect in particular.

Utilizarea conturilor clasei a 9-a denumita ”Conturi de gestiune” sadisface in mod primordial necesitatile de calcul a costurilor integrale si a rezultatelor analitice si odata cu aceasta se realizeaza controlul activitatii prin intermediul costurilor.

Organizarea contabilitatii managerile prin afectarea acestui sistem minimal de conturi asigura contabilizarea urmatoarelor opeartiuni:

1. preluarea cheltuielilor inregistrate in contabilitatea financiara si prelucrarea acestora in diferite structuri de costuri

2. inregistrarea,urmarirea si controlul cheltuielilor previzionate si inscrise in continutul bugetelor de cheltuieli dupa diferite sturcturi multicriteriale

3. inregistrarea,urmarirea si antecalculatia productiei in curs de executie la sfarsitul perioadei de gestiune /calculatie evaluata in costuri efective sau reale

4. inregistrarea ,urmarirea si controlul diferentelor dintre preturile de inregistrare a productiei finite realizate si costul efectiv a acestora

5. inregistrarea,urmarirea si controlul productiei finite realizate in acdrul unei perioade de gestiune /calculatie printr-un sistem variat de preturi sau costuri : preturi de vanzare,costuri antecalculate,normate sau standard etc.

Organizarea contabilitatii manageriale in Romania in sistem integrat

Acest model de organizare a contabilitatii manageriale in sistem integrat contabil romanesc gaseste aderenta tot mai mare in randul responsabililor din cadrul entitatilor economice datorita urmatoarelor aspecte:

-lipsa unei aprecieri unanime din partea practicienilor in ceea ce priveste sistemul dualist de contabilitate ,cu utilizarea unui sistem de conturi specifice

-cresterea utilizari pe acara larga a metodelor de calculatie a costurilor partiale care se preteaza la modelele de prelucrare automata a informatiilor si la filozofia proceselor moderne de management, de a dispune in timp util de informatiile necesare asistarii procesului managerial

-posibilitatea implementarii acestui model al contabilitatii manageriale pe structura organizatorica,functionala si oprationala a entitatilor prin antrenarea unui numar cat mai mare de responsabili in cadrul procesului de control si reglare al gestiunii entitatii.

Organizarea contabilitatii in sistem integrat este determinata de realizarea prealabila a urmatoarelor demersuri:

-identificarea “functiilor vitale” ale entitatii(cercetare dezvoltare, productie, administratie, comerciala) care au o activitare notabila si sunt sub autoritatea unui responsabil

-identificarea “activitatilor esentiale” in cadrul fiecarei functii care genereaza un volum de activitate semnificativ,care transfera in diferite structuri de costuri un nivele relevant al cheltuielilor directe si/dau indirecte asupra costurilor si a caror distributie corecta poate inlatura situatiile de supraevaluare,subevaluare sau subventionare a costurilor

Preview document

Conținut arhivă zip

- Aspecte Teoretice si Modele de Organizare a Contabilitatii Manageriale in Sistemul Contabil din Romania.doc

Alții au mai descărcat și

Modul de ţinere a contabilităţii conform sistemului contabil în partidă simplă este reglementat de regulile stabilite de SNC 62 „Contabilitatea în...

Rezumat: În acest proiect am prezentat un instrument al controlului de gestiune, respectiv costul.Acesta reprezintă rezultatul calculaţiei, ce...

I.Care sunt primele forme de dezvoltare a contabilităţii pe teritoriul românesc? Când şi de ce se manifestă acestea? Primele însemnări legate de...

CAP 1: PREZENTAREA ENTITATII 1.1 SCURT ISTORIC MobilaDalin, producător mobilier tapiţat - canapele, colţare, fotolii şi scaune Compania...

1. Conceptia de organizare a contabilitatii manageriale În literatura de specialitate contabilitatea de gestiune mai este denumită şi...

În contextul actual, dat de exigenţele integrării României în Uniunea Europeană, contabilitatea managerială a devenit o necesitate pentru pilotajul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Prezentarea generală a S.C. TITOMIX S.R.L. 1.1 Scurt istoric Societatea comerciala SC TITOMIX SRL se constituie în baza articolului 32 şi...

Te-ar putea interesa și

INTRODUCERE Această lucrare îşi propune să analizeze atât determinarea costului de producţie al unei culturi cât şi modul de gândire managerială,...

SISTEMUL ORGANIZATORIC – ELEMENTE TEORETICO-METODOLOGICE Unirea eforturilor pentru atingerea obiectivelor comune şi individuale reprezintă unul...

Introducere Contabilitatea este un instrument de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute care acoperă...

INTRODUCERE Realizările societăţii moderne ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită...

INTRODUCERE În fiecare zi, aproximativ 120.000 de oameni călătoresc cu trenul peste tot în ţară. Zilnic, în jur de 200.000 de tone de mărfuri sunt...

Introducere Într-o lume a afacerilor extrem de dinamică, întreprinderile trebuie să aibă în vedere investiţii cât mai avantajoase a capitalului pe...

INTRODUCERE Lumea contemporană devine, din ce în ce mai mult, o realitate de neconceput fără preocuparea pentru performanţă, reuşită, success....

Rezumat: Prezenta lucrare a fost astfel elaborată încât au fost reliefate particularităţile turismului internaţional, şi a celui intern, precum şi...