Extras din referat

Obiectivele vizate de auditor sunt:

1. Exhaustivitatea si integritatea inregistrarilor, fara omisiune si fara ca aceeasi operatiune sa fie repetata.

- Se verifică dacă toate mijloacele fixe sunt înregistrate şi toate activele care trebuie capitalizate au fost corect evidenţiate.

2. Exactitatea inregistrarilor

- Soldurile conturilor de imobilizări la valoarea contabilă au fost identificate, grupate şi înregistrate corect.

3. Certitudinea existentei fizice a titlului de proprietate si a dreptului de dispozitie asupra imobilizarilor corporale

- Auditorul trebuie sa dobandeasca certitudinea ca imobilizarile corporale mentionate in inventariere exista si ca intreprinderea dispune de documentatia adecvata cu privire la drepturile sale de proprietate, la operatiunile de achizitie si/ sau de cesiune ce eventual au avut loc pe durata exercitiului, precum si la posibilele limitari ale acestor drepturi ca urmare a inchirierii sau a operatiunilor de leasing financiar care au avut loc.

- Documentele ce trebuie verificate cuprind: registrul mijloacelor fixe, rapoarte de evaluare, facturi provenite de la antreprenori, contractele de concesionare, facturi şi extrase de cont, procese verbale de punere în funcţiune, calculul amortizării şi modul de constituire şi evaluare a provizioanelor

4. Perioada corectă

- Intrările şi ieşirile de active imobilizate au fost înregistrate în perioada corectă.

5. Evaluarea

- la intrare: achiziţie, cost de producţie, valoare justă (donaţii, subvenţii)

- ieşire: casare, vanzare

- Activele reevaluate sunt corect calculate potrivit normelor legale (vezi O.G. nr. 403 din 07.06.2000 şi IAS nr. 29). Diminuarea mijloacelor fixe în urma reevaluării a fost corect reflectată în contabilitate.

6. Corecta prezentare şi evidenţiere

- Toate soldurile mijloacelor fixe au fost corect evidenţiate. Informaţiile bilanţiere şi notele de bilanţ trebuie să cuprindă informaţii complete cu privire la existenţa, evaluarea lor la bilanţ. Potrivit Cadrului general de prezentare a bilanţurilor financiare, informaţiile cu privire la imobilizări sunt: valoarea contabilă brută la începutul anului, creşteri şi/sau diminuări în cursul anului, soldul final la 31.XII evaluat la costul istoric (valoarea brută la intrare/reevaluată).

De asemenea, amortizarea calculată la 01.01, amortizări în cursul exerciţiului financiar, soldul final al amortismentelor la 31.12. Provizioanele pentru deprecierea imobilizărilor vor conţine aceleaşi informaţii ca şi amortizările. La bilanţ, valoarea mijloacelor fixe va fi egală cu valoarea contabilă diminuată la amortizări corect calculate şi evidenţiate în cursul exerciţiului şi cu suma provizioanelor.

7. Organizarea si calitatea sistemului de control intern

- Diferitele faze pe care le parcurg imobilizarile – achizitii, gestionare, amortizare, instrainare sau dezmembrare – trebuie sa fie controlate de organisme/ persoane separate si ale caror principale atributii trebuie sa cuprinda:

- Criterii de urmat in vederea capitalizarii si amortizarii

- Elaborarea/ gestionarea documentelor de achizitie/ productie interna

- Pretectia fizica adecvata a imobilizarilor

- Inregistrarea in contabilitate a miscarilor care se produc in cursul exercitiului cu imobilizarile corporale

- Tratamentul obiectelor amortizate

- Evaluarea si reevaluarea cu respectarea prevederilor legale, a principiilor contabile prestabilite, tinand seama de elementele care au influentat atat valoarea initiala, cat si eventualele evenimente produse in timp;

- Precizarea procedeelor de utilizare, operatiunile relative la imobilizari si la amortismente in perioada de utilizare, in concordanta cu standardele internationale de contabilitate: IAS 16 – “Terenuri si mijloace fixe”, IAS 17 – “Leasing” si IAS 40 – “Investitii imobiliare” (in proprietati)

8. Verificarea miscarii elementelor de bilant de natura imobilizarior corporale pe durata exercitiului

- pentru fiecare categorie de bunuri sa se stabileasca o recapitulare a modificarilor produse in conturile specifice (soldurile initiale, cresteri, micsorari, soldurile finale)

- confruntarea corespondentei soldurilor initiale ale exercitiului cu cele finale ale exercitiului precedent

- teste de conformitate cu esantioane reprezentative din modificarile pozitive ale valorii contabile.

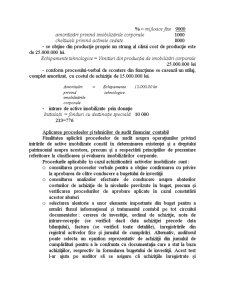

9. Ieşirea din gestiune a fost autorizată adecvat.

- ieşirea din gestiune a imobilizărilor presupune transferul riscurilor şi a beneficiilor asociate acestora către o terţă persoană

- toate activele deţinute de companie sunt înregistrate în contabilitate

- imobilizările sunt grupate adecvat pentru prezentarea în situaţiile financiare de sinteză

- toate ieşirile din gestiune sunt înregistrare în contabilitate

- toate ieşirile din gestiune afectează exerciţiul financiar corespunzător

Preview document

Conținut arhivă zip

- Auditul Imobilizarilor Corporale.doc

Alții au mai descărcat și

1. Scurt istoric O componenta importanta a patrimoniului agentilor economici o constituie capitalul imobilizat in bunuri si valori destinate sa...

1. Prezentarea SC CIPVAL SRL Huşi SC CIPVAL SRL Huşi este o societate comercială care îşi desfăşoară activitatea în scopul obţinerii de profit....

1. Concepte, convenţii şi termeni cheie Contabilitatea financiară are calitatea de a oferi o imagine clară asupra performanţei şi poziţiei...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1.Stabilirea cadrului legislativ privind auditarea imobilizarilor corporale -IAS 16 “Imobilizari corporale” -Codul fiscal 2008 -Codul de...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1. Rolul contabilităţii şi utilizatorii ei Contabilitatea este una din disciplinele regăsite în ştiinţele economice, s-a născut din necesităţile...

Te-ar putea interesa și

MOTIVAŢIA ALEGERII TEMEI Într-un domeniu de activitate atât de nou şi în condiţiile în care este necesară armonizarea legislativă şi practica...

CAPITOLUL 1 ARIA DE APLICABILITATE ŞI AUTORITATEA STANDARDELOR INTERNAŢIONALE DE AUDIT STATUTAR 1.1. Auditul statutar ca domeniu de cercetare a...

CAPITOLUL I ROLUL DOCUMENTELOR IN ACTIVITATEA DE AUDIT 1.1 Documentatia in activitatea de audit Pentru a realiza planificarea activitatii de...

Capitolul I Recunoaşterea şi prezentarea informaţiilor privind imobilizările corporale şi necorporale în situaţiile financiare 1. Recunoaşterea...

1. Cadrul legislativ-normativ al misiunii de audit Cadrul legislativ normativ in baza caruia se desfasoara misiunea de audit financiar-contabil...

PREZENTAREA FIRMEI SC AUDIT CONSULTING SRL SC AUDIT CONSULTING SRL, o societate comercială care funcţionează în conformitate cu legislaţia din...

MOTIVATIA TEMEI Pe parcursul celor trei semestre, cursul de audit mi-a dat convingerea ca se poate profesa o astfel de meserie noua , cu succes,...

AUDITUL FINANCIAR PRIVIND IMOBILIZĂRILE CORPORALE Etapa 1. Prezentarea cadrului legislativ-normativ privindmisiunea de audit a imobilizărilor...