Extras din referat

Rezumat: La nivelul entităților publice, auditul, de pe poziția de cel mai înalt mijloc al controlului intern, constituie principalul instrument de depistare a principalelor riscuri ale entităților. Cu o vechime de practică de peste un mileniu, acesta rolul evoluează în mod constant, oferind tot mai multe informații financiare. Auditul este o profesie, o profesie care s-a conturat de-a lungul anilor, încercând să raspundă mereu necesitaților în continuă schimbare pe care le au instituțiile.

Cuvinte-cheie: entități publice, control intern, audit, informații financiare

Abstract:

At the level of public entities, audit, from the position of the highest means of internal control, is the main tool for detecting the main risks of entities. With more than a millennium of years of practice, this role is constantly evolving, providing more and more financial information. Auditing is a profession, a profession that has shaped itself over the years, trying to always meet the changing needs of institutions.

Key words: public entities, internal control, audit, financial information

1.Introducere

Cercetarea intitulată ,,Auditul în instituțiile publice” este axată preponderent pe o cercetare documentară, abordând probleme teoretice importante precum: definiția auditului intern, auditului public intern,poziționarea acestei funcții în organizațiile publice; obiectivele, funcțiile si domeniul auditului public intern; importanța auditului intern; misiunea de audit public , etc.

În realizarea acestei lucrări, ne-am axat îndeosebi asupra studiilor teoretice și practice realizate asupra diverselor problematici ale auditului, pornind de la premisa că realizarea unor sinteze a rezultatelor acestor studii este esențială pentru creșterea gradului de cunoaștere și apreciere a rolului auditului în instituțiile public.

1.1. Conceptul de audit

În sens etimologic, cuvantul 'audit' își are izvorul din latinescul 'audire', care însemna 'a asculta, a audia'. Acest termen și-a extins, în timp, aria semantică preluând sensuri precum: 'a examina, a verifica, a revizui conturi'.

Se observă că, în timp, obiectivul primordial al auditului a evoluat de la detectarea fraudelor și erorilor la certificarea situațiilor financiare, la verificarea conformității acestora cu anumite criterii prestabilite. Schimbarea obiectivului auditului a necesitat evoluția tehnicilor de audit. În condițiile globalizării economiilor și internaționalizării piețelor financiare, metodele tradiționale de verificare, care implicau un control complet al tranzactiilor s-au dovedit mult prea costisitoare și de durata. Din acest motiv, ele au fost înlocuite cu tehnici de eșantionare și sondaj statistic, tehnici asistate de calculator, auditorul punând, în același timp, un accent deosebit pe eficiența și eficacitatea controlului intern.

În plus, pentru a veni în întâmpinarea complexității informațiilor solicitate de utilizatori, auditorul nu trebuie să asigure numai o ameliorare a credibilității situațiilor financiare ci și servicii care să aducă un plus de valoare, precum raportarea iregularităților, identificarea riscurilor afacerii și oferirea unei consultanțe în ceea ce privește punctele nevralgice ale controlului intern. În auditul modern, evaluarea situațiilor financiare este, adesea, completată cu constatări rezultate din auditul fluxurilor financiare, ceea ce asigură un supliment de informații financiare fiabile.

În termini legislativi auditul financiar este „ activitatea efectuată de auditorii financiari în vederea exprimării unei opinii asupra situațiilor financiare sau a unor componente ale acestora, exercitarea altor misiuni de asigurare și servicii profesionale potrivit standardelor internaționale de audit și altor reglementări adoptate de Camera Auditorilor Financiari din Romania, denumita în continuare Camera. ”

1.2 Dimensiunile auditului

Obiectivul general al unui audit este acela de a furniza asigurarea că procedurile examinate sunt complete și întocmite cu acuratețe, iar operațiile s-au efectuat în conformitate cu legile și reglementările relevante în vigoare.

Identificarea obiectelor auditabile se realizează în 3 faze:

- detalierea fiecărei activități în operații succesive descriind procesul de la realizarea acestei activități până la înregistrarea ei (circuitul auditului);

- definirea pentru fiecare operațiune în parte a condițiilor pe care trebuie să le îndeplinească din punct de vedere al controalelor specifice și al riscurilor aferente (ce trebuie evitat);

- determinarea modalităților de funcționare necesare pentru ca entitatea să atingă obiectivul și să

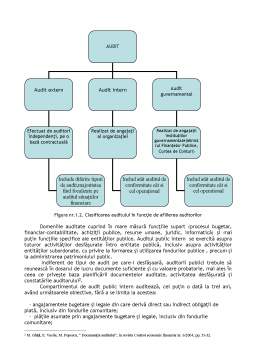

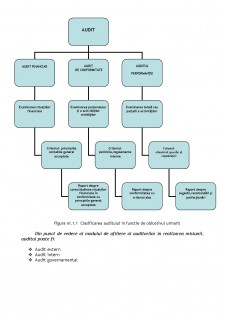

Într-un cadru restrans, auditul poate fi clasificat, în conformitate cu obiectivul funcției pe care o realizează, in:

- Audit de conformitate

- Audit al performanței

- Auditul de atestare a situatiilor financiare (audit financiar)

Auditul de conformitate este realizat în scopul verificării conformității unei activități (serviciu) particulare din cadrul unei entități sau a entității în ansamblu cu un anumit standard sau cu un anumit cadru legislativ ce guvernează domeniul de activitate al entității respective. Auditul de conformitate are drept scop stabilirea gradului de mapare a proceselor interne ale entității auditate cu un set de criterii prestabilite, criterii care pot fi reprezentate de cerințele unui anumit standard sau de un set de reglementări legale.

Bibliografie

1. Mareș, G., Cristiana Costinescu, Niculae, D.C., Pitulice, M.G., Practica auditului intern, Editura Contaplus, București, 2007

2. Roman Aureliana-Geta, Roman, C., Tabără, V., Control financiar și audit public, Editura Economic, București, 2007

3.Dobroțeanu, L., Dobroțeanu, C.L., Audit concepte și practice, Editura Economică, Bucuresti, 2002

4. Nicolae F., Dascălu E. D., Auditul intern și instituțiile publice¸Editura Economică, București,2008.

5. Crăciun, Șt., Auditul financiar și auditul intern, Editura Economică, București, 2004

Preview document

Conținut arhivă zip

- Auditul in institutiile publice.doc

Alții au mai descărcat și

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

PREZENTARE GENERALĂ INTRODUCERE Sub aspectul concepției şi accepțiunii sale generale, AUDITUL se tratează ca o manifestare de control al...

Introducere O societate comercială, asemănător fiinţei umane, se naşte, se dezvoltă şi, mai devreme sau mai târziu, dispare. Acest lucru mai poate...

1. Recenzia Titlul cărţii: EXPERT SYSTEMS IN ENTREPRISE Auto principal: BENCHIMOL Guy Coautor: LEVINE Pierre, POMEROL Jean-Charles Alţi...

INTRODUCERE Instituţiile publice, în sensul birocratic pe care îl au în ziua de astăzi, reprezintă singurul mod de organizare social-economică a...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Introducere Sistemul de management al entităţilor publice constă într-un ansamblu de metode şi procese de stabilire şi atingere a unor obiective,...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

INTRODUCERE Omul modern este nevoit să gestioneze resursele limitate pe care le deţine, să anticipeze ceea ce ar putea câştiga şi să stabilească...

Motivatia temei In tara noastra introducerea auditului intern este un domeniu interesant de studiu, cu multe elemente de descoperit si clarificat....

Introducere Auditul intern este o profesie, o profesie care s-a conturat de-a lungul anilor, incercând sa raspundã mereu necesitaţilor in continuã...

Capitolul I Caracterizarea activităţii de audit intern la nivelul unei instituţii publice 1.1. Conceptul de audit intern si rolul său in cadrul...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

CAP.I PREZENTAREA INSTITUTIEI PUBLICE INSTITUTIA XXXXXXXXX este institutie publica , avand CODUL UNIC de inregistrare R XXXXXXX FORMA JURIDICA :...

CAPITOLUL I Organizarea auditului în institutiile publice din România Auditul intern este o profesie bine organizata cu o influenta crescânda,...