Extras din referat

Cap I . -Functiile balantei de verificare

In procesul muncii practice de contabilitate , balanta de verificare indeplineste mai multe functii, din care cea mai importanta, de la care isi trage si denumirea, este aceea de verificare a exactitatii inregistrarilor efectuate in conturi.

Intrucat fiecare operatie economica sau financiara se inregistraza concomitent si cu aceeasi suma in debitul unui cont si in creditul altui cont, ceea ce face sa rezulte o egalitate permanenta in totalul sumelor debitoare si al celor creditoare , se atribuie tabloului prin care se constata aceasta egalitate, acest echilibru stabil, denumirea de balanta. Inregistrarea gresita a unor operatii economice sau financiare ca urmare a nerespectarii dublei inregistrari, trecerea eronata a sumelor din jurnal in cartea-mare si de aici in balanta, efectuarea unor calcule gresite in formulele contabile compuse, stabilirea eronata a rulajelor sau a soldurilor, determina inegalitati intre totalurile balantei, care se semnaleaza cu ajutorul ei, fapt ce ii confera caracterul unui instrument de verificare, de control. Deci, prin acest tablou se constata si se verifica exactitatea inregistrarilor din contabilitatea curenta, prin existenta egalitatii permanente din totalurile sale, ceea ce ii justifica si denumirea. Se poate spune ca balanta de verificare indeplineste rolul unui instrument de reglare a inregistrarii operatiilor economice si financiare in conturi.

Deci in conditiile utilizarii calculatoarelor electronice creste exactitatea calculelor, functia de control a balantei de verificare se mentine, iar corelatiile pe care se bazeaza ea servesc la prevederea unor chei de control in programele de lucru ale calculatoarelor.

O alta functie a balantei de verificare este aceea de a realiza concordanta dintre conturile analitice si cele sintetice. Infaptuirea acestei functii devine posibila prin aceea ca pentru fiecare contsintetic care se desfasoara pe conturi analitice se intocmeste cate o balanta de verificare a conturilor analitice, cu ajutorul careia se controleaza exactitatea inregistrarilor efectuate in conturile sintetice prin concordantele care trebuie sa existe intre conturile analitice si contul sintetic la care se refera, cu privire la soldurile initiale, rulajele si soldurile finale.

Astfel, balantele de verificare analitice fac legatura intre conturilor analitice si cele sintetice.

Deci, cu ajutorul balantei de verificare se centralizeaza intreaga activitate economico-financiara a unitatilor patrimoniale, care a fost reflectata pe conturi distincte, oferind astfel informatii de ansamblu asupra tuturor mijloacelor economice aflate in administrarea operativa a acestora si asupra activitatii dintr-o anumita perioada de gestiune.

Ca urmare a gruparii tuturor datelor contabilitatii curente, balanta de verificare indeplineste si functia de instrument de analiza a activitatii economice. Acesta functie se realizeaza prin compararea, pe fiecare cont in parte, pe grupe de conturi si pe total, a datelor de la inceputul unei perioade de gestiune cu cele de la sfarsitul ei. Astfel, se pot stabili schimbarile produse in marimea si in structura elementelor patrimoniale, justetea plasarii elementelor respective dupa natura si destinatia lor, se poate urmari miscarea tuturor elementelor patrimoniale, precum si indeplinirea indicatorilor programati prin confruntarea datelor efective cu cele prestabilite. In felul acesta, balanta de verificare are un rol deosebit de important in analiza situatiei economice si financiare pe perioade scurte de timp si in intervalul dintre doua bilanturi, fiind astfel singurul instrument care furnizeaza informatiile necesare conducerii operative a unitatilor patrimoniale.

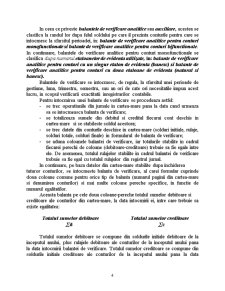

1.1 Clasificarea si intocmirea balantelor de verificare

Balantele de verificare se clasifica dupa mai multe criterii, si anume: dupa felul conturilor pentru care se intocmesc, dupa numarul egalitatilor pe care le cuprind, dupa continutul si forma grafica de prezentare etc.

Astfel, dupa felul conturilor pentru care se intocmesc, balantele de verificare se impart in:

- balante de verificare ale conturilor sintetice sau balante generale, care se inctocmesc pe baza datelor preluate din conturile sintetice;

- balante de verificare ale conturilor analitice, care se intocmesc pe baza datelor preluate din conturile analitice. Ele se intocmesc pentru fiecare cont sintetic care a fost desfasurat pe conturi analitice, inainte de a se intocmi balanta de verificare generala, si au drept scop, verificarea exactitatii inregistrarilor din conturile sintetice si cele analitice prin concordantele care trebuie sa existe cu privire la soldurile initiale, rulaje, sume totale si soldurile finale; pentru acest motiv, se mai numesc si balante de verificare auxiliare sau secundare.

Dupa numarul egalitatilor pe care le cuprind, balantele de verificare

sintetice sau generate se impart la randul lor in balantele de verificare cu o serie, cu doua serii, cu trei serii si cu patru serii de egalitati.

Dupa continutul si forma grafica de prezentare, unele dintre aceste balante

pot fi intocmite intr-o singura varianta, iar altele in doua variante, astfel:

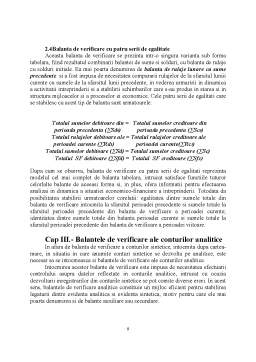

- balantele de verificare cu o serie de egalitati, care se intocmesc grafic sub forma tabelara si se prezinta, din punctul de vedere al continutului, in doua variante, si anume: fie ca balanta de sume, cuprinzand doua coloane de sume, debitoare si creditoare, al caror total trebuie sa fie egal; fie ca balanta de solduri, cuprinzand doua coloane de solduri finale, debitoare si creditoare, care, de asemenea, trebuie sa fie egale intre ele;

- balanta de verificare cu doua serii de egalitati, care mai poarta denumirea si de balanta de verificare a sumelor si a soldurilor, se intocmesc grafic sub forma tabelara si se prezinta din punctul de vedere al continutului intr-o singura varianta, rezultata din combinarea balantei de sume cu balanta de solduri. Ea cuprinde patru coloane: doua de sume, debitoare si creditoare si doua de solduri finale, debitoare si creditoare, ceea ce permite stabilirea a doua serii de egalitati intre totalul coloanelor-perechi (de sume si, respectiv, de solduri finale);

- balanta de verificare cu trei serii de egalitati, care se prezinta din punctul de vedere al continutului intr-o singura varianta, ca balanta de rulaje cu solduri initiale si finale, motiv pentru care mai poarta si aceasta denumire, iar din punct de vedere grafic, se prezinta in doua variante, si anume: fie sub forma tabelara cu sase coloane, din care doua pentru solduri initiale, doua pentru rulaje lunare, debitoare si creditoare si doua pentru solduri finale, debitoare si creditoare, ceea ce permite stabilirea a trei serii de egalitati intre totalurile coloanelor-perechi (de solduri initiale, de rulaje si de solduri finale), fie sub forma unui tablou intocmit dupa principiul matriceal, care contine aceleasi egalitati, dar la intrepatrunderea randurilor cu coloanelor, si in care rulajele din perioada curenta sunt redate prin formule contabile (corespondente de conturi). Ultima varianta poarta denumirea de balanta – sah, pentru ca are forma unei table de sah;

- balanta de verificare cu patru serii de egalitati, denumita si balanta de rulaje lunare cu sume precedente si solduri finale, care se prezinta, sub aspectul continutului si al formei grafice de intocmire intr-o singura varianta, si anume sub forma unui tabel cu opt coloane, din care doua pentru sumele din lunile precedente, debitoare si creditoare, doua pentru rulajele lunii curente, debitoare si creditoare si doua pentru soldurile finale, debitoare si creditoare, ceea ce permite stabilirea a patru serii de egalitati intre totalurile coloanelor-perechi (de sume din lunile precedente, de rulaje ale lunii curente, de sume totale si solduri finale).

In ceea ce priveste balantele de verificare analitice sau auxiliare, acestea se

clasifica la randul lor dupa felul soldului pe care il prezinta conturile pentru care se intocmesc la sfarsitul perioadei, in: balante de verificare analitice pentru conturi monofunctionale si balante de verificare analitice pentru conturi bifunctionale. In continuare, balantele de verificare analitice pentru conturi monofunctionale se clasifica dupa numarul etaloanelor de evidenta utilizate, in: balante de verificare analitice pentru conturi cu un singur etalon de evidenta (banesc) si balante de verificare analitice pentru conturi cu doua etaloane de evidenta (natural si banesc).

Preview document

Conținut arhivă zip

- Balanta de Verificare.doc

Alții au mai descărcat și

INTRODUCERE Operatiile economice care se realizeaza zi de zi intr-o unitate economica se inregistreza in conturi. In orice moment al activitatii...

Contabilitatea este stiinta si arta stapanirii afacerilor, in care scop se ocupa cu "masurarea, evaluarea, cunoasterea, gestiunea si controlul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

DEFINIREA, CONŢINUTUL ŞI FUNCŢIILE În unitatea patrimonială se desfăşoară zilnic o mulţime de operaţii economice şi financiare, care asigură...

BALANTA DE VERIFICARE 1. Notiunea, continutul si functiile balantei de verificare Operatiile economice care se realizeaza zi de zi într-o unitate...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Balanta de verificare este un procedeu specific al metodei contabilitatii care asigura verificarea exactitatii inregistrarii operatiilor...

Te-ar putea interesa și

PREZENTAREA UNITATII PATRIMONIALE, CADRUL LEGISLATIV, PRINCIPALII INDICATORI ECONOMICO-FINANCIARI, PARTICULARITATILE ACTIVITATII SI ALE STRUCTURII...

INTRODUCERE Operatiile economice care se realizeaza zi de zi intr-o unitate economica se inregistreza in conturi. In orice moment al activitatii...

A. Cunoasterea mecanismului economic Prin actualul proiect ne propunem sa efectuam o analiza informational – decizionala a sistemului prin...

CAPITOLUL I : BALANTA DE VERIFICARE- DEFINITIE, IMPORTANTA, CLASIFICARE. Balanta de verificare este un procedeu specific al metodei...

ARGUMENT Balanta de verificare este un procedeu specific al metodei contabilitatii care asigura respectarea in contabilitatea echilibrului...

Operatiile economice care se realizeaza zi de zi într-o unitate economica se înregistreza în conturi. În orice moment al activitatii economice,...

1. NOŢIUNEA, IMPORTANŢA ŞI FUNCŢIILE BALANŢEI DE VERIFICARE Balanţa de verificare este un procedeu specific metodei contabilităţii care asigură...

Balanţa de verificare este documentul contabil utilizat pentru verificarea exactităţii înregistrărilor contabile şi controlul concordanţei dintre...