Extras din referat

DESCRIEREA STUDIULUI DE CAZ ȘI SARCINILE FORMULATE

Entitatea “Vesta” S.R.L. produce și vinde articole de vestimentație. Soldurile conturilor la data 01.01.2017 preluate din Cartea mare a S.R.L. “Vesta ” sunt prezentate în Tabelul 1. Pe

parcursul anului 2017, în cadrul entității “Vesta” au fost effectuate următoarele operațiuni economice (Tabelul 2).

În baza informației cu privire la soldurile inițiale ale entității economice analizate și

conținutul operațiunilor economice ale entității se cere:

- de întocmit Bilanțul la începutul perioadei de gestiune în baza soldurilor conturilor preluate din

Cartea mare la 01.01.2017;

- de înregistrat operațiunile economice efectuate în anul 2017, de determinat sumele care lipsesc;

- de deschis conturile, de reflectat operațiunile economice în conturi;

- de întocmit balanța de verificare ale conturilor sintetice;

- de întocmit balanța de verificare șah;

- în baza soldurilor finale ale conturilor de întocmit Bilanțul și Situația de profit și pierdere la 31.12.2017.

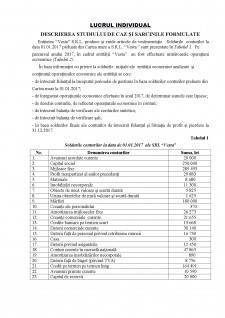

Tabelul 1

Soldurile conturilor la data de 01.01.2017 ale SRL “Vesta”

Nr. Denumirea conturilor Suma, lei

1. Avansuri acordate curente 20 000

2. Capital social 250 000

3. Mijloace fixe 289 493

4. Profit nerepartizat al anilor precedenți 29 883

5. Materiale 8 680

6. Imobilizări necorporale 11 300

7. Obiecte de mică valoare și scurtă durată 5 825

8. Uzura obiectelor de mică valoare și scurtă durată 1 625

9. Mărfuri 180 000

10. Creanțe ale personalului 370

11. Amortizarea mijloacelor fixe 26 273

12. Creanțe comerciale curente 21 655

13. Credite bancare pe termen scurt 13 660

14. Datorii comerciale curente 30 140

15. Datorii față de personal privind retribuirea muncii 16 730

16. Casa 300

17. Datorii privind asigurările 12 450

18. Conturi curente în monedă națională 47 865

19. Amortizarea imobilizărilor necorporale 890

20. Datorii față de buget (privind TVA) 8 756

21. Credit pe termen pe termen lung 164 491

22. Avansuri primite curente 10 590

23. Capital de rezervă 20 000

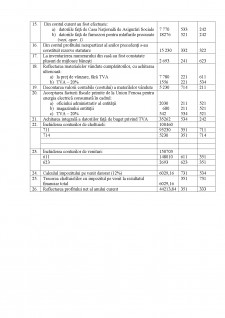

Pe parcursul anului 2017 la entitatea “Vesta” S.A. au avut loc următoarele operațiuni economice:

NOTĂ: Fiecare sumă din tabelul 2 urmează să o majorați/diminuați cu numărul de ordine care Vă este atribuit în Registrul grupei înmulțit cu 10, iar sumele indicate cu semnul “?” - urmează a fi calculate.

Tabelul 2

Jurnalul de înregistrări cronologice

Nr. Conținutul operațiunilor economice Suma (lei) Corespondența conturilor

Dt Ct

1. S-au cumpărat mărfuri de la furnizori, cu achitarea ulterioară:

a) la costul de achiziție, fără TVA

b) TVA - 20%

15 230

3046

217

534

521

521

2. S-au calculat salariile:

a) administratorilor entității

b) vânzătorilor entității

12 230

8 230

821

811

531

531

3. S-au calculat contribuțiile de asigurări sociale obligatorii de stat din salariile calculate:

a) administratorilor entității

b) vânzătorilor entității

2812,9

1892,9

821

811

532

532

4. S-au calculat primele de asistență medicală din salariile calculate:

a) administratorilor entității

b) vânzătorilor entității

550,35

370,35

821

811

533

533

5. Din contul curent s-a ridicat numerar pentru achitarea salariului personalului

36 630

241

242

6. Din casă a fost achitat salariul personalului 36 380 531 241

7. Din casă s-a eliberat avans titularului de avans pentru procurarea rechizitelor de birou

830

226

241

8. Se reflectă rechizite de birou procurate, de către titularul de avans:

a) la costul de achiziție, fără TVA

b) TVA - 20%

630

126

213

534

226

226

9. Suma avansului neutilizat este depus de către titularul de avans în casierie

74

241

226

10. S-a cumpărat un computer de la furnizori, cu achitarea ulterioară:

a) la costul de procurare, fără TVA

b) TVA - 20%

9 730

1946

211

534

521

521

11. Reflectarea mărfurilor vândute cumpărătorilor, cu achitarea ulterioară:

a) la preț de vânzare, fără TVA

b) TVA - 20%

140 230

28046

221

221

611

534

12. Decontarea valorii contabile (costului) a mărfurilor vândute 95 230 711 217

13. S-a încasat creanța cumpărătorilor pentru mărfurile vândute (vezi, oper.11)

168276

241

221

14. S-a achitat creditul bancar pe termen scurt 13660 511 242

15. Din contul curent au fost efectuate:

a) datoriile față de Casa Națională de Asigurări Sociale

b) datoriile față de furnozori pentru mărfurile procurate

(vezi, oper. 1)

7 770

18276

533

521

242

242

16. Din contul profitului nerepartizat al anilor precedenți s-au constituit rezerve statutare

15 230

332

322

17. La inventarierea numerarului din casă au fost constatate plusuri de mijloace bănești

2 693

241

623

18. Reflectarea materialelor vândute cumpărătorilor, cu achitarea ulterioară:

a) la preț de vânzare, fără TVA

b) TVA - 20%

7 780

1556

221

221

611

534

19. Decontarea valorii contabile (costului) a materilelor vândute 5 230 714 211

20. Acceptarea facturii fiscale primite de la Union Fenosa pentru energia electrică consumată în cadrul:

a) oficiului administrativ al entității

b) magazinului entității

c) TVA - 20%

2030

680

542

211

211

534

521

521

521

21. Achitarea integrală a datoriilor față de buget privind TVA 35262 534 242

22. Închiderea conturilor de cheltuieli: 100460

711 95230 351 711

714 5230 351 714

23. Închiderea conturilor de venituri: 150703

611 148010 611 351

623 2693 623 351

24. Calculul impozitului pe venit datorat (12%) 6029,16 731 534

25. Trecerea cheltuielilor cu impozitul pe venit la rezultatul financiar total

6029,16 351 731

26. Reflectarea profitului net al anului curent 44213,84 351 333

BILANȚUL

la _01 01 pina la 31 12_ 2017__

Nr. cpt. A C T I V Cod rd. Sold la

Începutul perioadei de gestiune Sfîrșitul perioadei de gestiune

1 2 3 4 5

Imobilizări necorporale 010 10410 10410

Imobilizări corporale în curs de execuție 020

Terenuri 030

Mijloace fixe 040 263220 263220

Resurse minerale 050

Active biologice imobilizate 060

Investiții financiare pe termen lung în părți neafiliate 070

Investiții financiare pe termen lung în părți afiliate 080

Investiții imobiliare 090

Creanțe pe termen lung 100

Avansuri acordate pe termen lung 110

Alte active imobilizate 120

Total active imobilizate

(rd.010 + rd.020 + rd.030 + rd.040 + rd.050 + rd.060 + rd.070 + rd.080 + rd.090 + rd.100 + rd.110 + rd.120) 130 273630 273630

Materiale 140 8680 15890

Active biologice circulante 150

Obiecte de mică valoare și scurtă durată 160 4200 4830

Producția în curs de execuție și produse 170

Mărfuri 180 180000 100000

Creanțe comerciale 190 21655 30991

Creanțe ale părților afiliate 200

Avansuri acordate curente 210 20000 20000

Creanțe ale bugetului 220

Creanțe ale personalului 230 370 370

Alte creanțe curente 240

Numerar în casierie și la conturi curente 250 48165 107030

Alte elemente de numerar 260 26086,5

Investiții financiare curente în părți neafiliate 270

Investiții financiare curente în părți afiliate 280

Alte active circulante 290

Total active circulante

(rd.140 + rd.150 + rd.160 + rd.170 + rd.180 + rd.190 + rd.200 + rd.210 + rd.220 + rd.230 + rd.240 + rd.250 + rd.260 + rd.270 + rd.280 + rd.290) 300 283070 305197,5

Preview document

Conținut arhivă zip

- Bazele contabilitatii.docx

Alții au mai descărcat și

1. După nivelul la care se desfăşoară, întâlnim: a) analiză cantitativă; b) analiză microeconomică; c) analiză calitativă; d) analiză...

1. Firma SC TRANSURB SA. SC TRANSURB S.A. este o societate cu capital majoritar de stat ce se află în subordinea Consiliului local Vaslui, strada...

Tema 1 1. Care este obiectivul principal al contabilității financiare? a) furnizarea informațiilor pentru necesitățile proprii b) furnizarea...

Întreprinderile comerciale au drept scop activitatea de intermediere intre producător şi consumatorul final. Comerţul consta în cumpărarea de...

Problema 2. Întocmiți formulele contabile și determinați soldul contului ,,Casa” la 01 septembrie. Din documentele contabile primare ale entității...

CAPITOLUL 1: SISTEMUL INFORMAȚIONAL FINANCIAR - CONTABIL 1.1. Definirea, sfera de acțiune și reglementarea contabilității financiare Apărută din...

CAPITOLUL I ORGANIZAREA GENERALĂ A CONTABILITĂŢII ÎN COMERŢ ŞI TURISM 1.1. TRĂSĂTURILE ECONOMICO-FINANCIARE ALE ACTIVITĂŢII DE COMERŢ INTERIOR...

1. Definiție audit în general și elementele fundamentale ale acestuia În general, prin audit se înțelege examinarea profesională a unei informații...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...