Extras din referat

In conformitate cu semnificatia dictonului ,,a guverna inseamna a prevedea’’, conducerea moderna a intreprinderii are, ca prin atributie, previziunea, iar previziunea financiara este, poate, cea mai importanta activitate de planificare. Instrumentele de realizare a previziunii financiare sunt bugetele intreprinderii care, spre deosebire de bilant si contul de rezultate, nu sunt destinate marelui public, ci nevoilor interne de orientare spre realizarea obiectivului propus in exercitiul financiar viitor (cresterea performantei, a valorii intreprinderii). Bugetele intreprinderii traseaza traiectoriile pentru atingerea scopului propus. Evenimentele ulterioare, dirijate pe aceste traiectorii, vor evolua, mai mult sau mai putin, in acest sens in functie de realismul previziunii financiare si de activitatea manageriala de realizare a acesteia.

In conditiile unei concurente intense, ale unei limitari a mijloacelor materiale si umane si ale unei cereri de produse si servicii stabilizate, intreprinderile sunt nevoite sa prevada pentru a supravetui. Preocuparea pentru previziune financiara trebuie insotita de controlul bugetar al realizarilor fata de previziuni, al cauzelor abaterilor, pentru a modifica, dupa caz, previziunile atunci cand realitatea impune aceasta sau, invers, sa actioneze asupra functionarii, pentru a se apropia realizarile de previziuni. In acest fel, conducerea intreprinderii si fiecare compartiment functional sunt obligate sa stabileasca un program de munca si sa verifice periodic daca acest program este respectat. Programul nu poate elimina imprevizibilul, dar il poate dezvalui cat mai curand posibil.

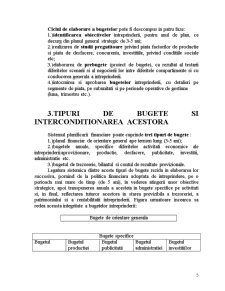

1. Bugetul, instrument de planificare financiara

Actiunea financiara precede orice actiune tehnica, economica si organizatorica: mai intai se procura capitalul banesc necesar si apoi are loc fluxul real de bunuri si servicii catre intreprindere, prin compensarea acestuia cu un flux financiar in sens invers. Drept urmare, decizia financiara este premergatoare oricarei decizii economice, ceea ce este de natura sa releve importanta elaborarii si fundamentarii bugetului fiecarei astfel de actiuni. De altfel, o caracteristica a vietii economice occidentale ( si nu numai economice) este preocuparea, aproape obsesiva, pentru “bugetarea” oricarei actiuni, indiferent de amploarea si insemnatatea ei in activitatea generala a intreprinderii. Acestei preocupari i se asociaza, in mod firesc, si anume aceea de a respecta prevederile propriului buget, evident pana la limita cand tocmai bugetul ar putea deveni o restrictie in cresterea eficientei. Vom prezenta in continuare cateva atuuri ale procesului de bugetare, dar si unele inconveniente ale acestuia.

In primul rand, bugetul are rolul de a orienta intreprinderea spre un scop anume: rentabilitatea, lichiditatea, diminuarea riscurilor etc. In lipsa unui plan, conducerea intreprinderii nu ar avea drept repere decat realizarile anilor precedenti sau realizarile concurentei. Acestea constituie, insa, referinte putin fiabile. Rezultatele perioadei precedente au inregistrat unele fluctuatii, favorabile sau nefavorabile, determinate de conditiile concrete ale perioadei precedente si care nu se extrapoleaza intocmai in perioada urmatoare. De asemenea, nu exista garantia ca realizarile precedente sau cele ale concurentei sunt optime si ca acestea pot fi retinute ca norme ale perioadei bugetare.

In al doilea rand, planificarea financiara coordoneaza eforturile tuturor compartimentelor functionale, intrucat toate sunt antrenate in procesul bugetar, intr-o masura mai mare sau mai mica. Totodata, procesul bugetar presupune mai multe iteratii, deoarece o decizie financiara, favorabila compartimentului care a luat-o, poate fi mai putin favorabila altui compartimet sau ansamblului intrepriderii. Pentru toate aceste cazuri, planificarea financiara va trebui sa intruneasca regula consensului printr-un proces de “sub-optimizare”, care va realiza cel putin eliminarea consecintelor negative ale respectivei decizii si, mai departe, asumarea cat mai multor avantaje pentru ansamblul activitatii.

In al treilea rand, elaborarea bugetelor va favoriza implementarea unui sistem eficace de control prin compararea realizarilor cu previziunile si luarea masurilor de corectare la momentul oportun. Obiectivele prevazute in bugete servesc ca standarde de referinta, fata de care se poate aprecia performanta intrepriderii in fiecare faza a perioadei bugetare. Pentru controlul bugetar, fiecare buget poate fi reprezentat in executie printr-un “Tablou lunar”, care compara realizarile cu previziunile fiecarui articol bugetar, conform cu coloanele unui tabel de forma urmatoare:

Preview document

Conținut arhivă zip

- Bugetele Intreprinderii.doc

Alții au mai descărcat și

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

INTRODUCERE A face gestiune înseamnă a face gestiune previzională, respectiv a bugeta, principalele domenii de activitate ale întreprinderii şi a...

Rate de rentabilitate Rata de rentabilitate este un raport între o forma de exprimare a profitului si active sau capitaluri (proprii,...

2.2.Structura generala a bilantului contabil Bilantul contabil este simultan un model structural si global, prin in- termediul caruia se...

Introducere Daca privim influenta contabilitatii manageriale asupra conducerii intreprinderii din punct de vedere al existentei de-a lungul...

Previziunea contului de profit si pierderi (Analiza economico-financiara) Într-o economie competitiva, principalul obiectiv de natura strategica...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

Capitolul I CONCEPTUL DE PROFIT ÎN TEORIA ECONOMICĂ Caracteristica esențială a oricărei activități economice o constituie raționalitatea, pusă...

Cap.I Prezentarea entitatii economice cadrul legislativ particularităţile activităţii şi ale structurii organizatorice, organigrama unităţii I.1...

CAPITOLUL I : Fundamentări teoretice privind rezultatul contabil 1.1. Definirea şi formele rezultatului contabil Poziţionarea conceptului de...

Cap.1.Prezentarea entitatii. 1.1.Infiintare,denumire,capital. Societatea FASTPROMO SRL a luat fiinta in anul 2003. Numarul inregistrarii la...

Relațiile întreprinderilor publice cu bugetul public (în România) I. Locul și rolul întreprinderilor publice în economia de piața Este o...

Cap.I. Prezentarea entitatii. 1. Infiintare,denumire,capital. Societatea C&R Partener a luat fiinta in anul 1996. Numarul inregistrarii la...

Cap.1 Prezentarea entitatii 1.1.Infiintare,denumire,capital Societatea Comerciala MIZATRANS SRL a fost infiintata in data de 10.01.2008 pentru o...

Introducere: Am elaborat această lucrare “Controlul performanţelor întreprinderii prin sistemul de buget al vânzărilor” prin metoda de cercetare,...