Cuprins

- Capitolul I. SC APATERM SA - rolul sãu în economia localã.3

- Capitolul II. Prezentarea datelor de analizã de la SC APATERM SA.5

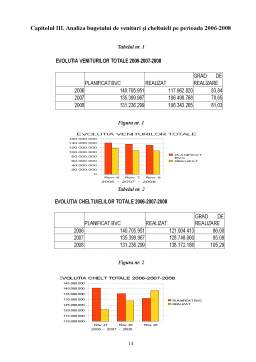

- Capitolul III. Analiza bugetului de venituri şi cheltuieli pe perioada 2006 - 2008.14

- Capitolul IV. Concluzii şi propuneri.24

- Bibliografie.26

Extras din referat

Capitolul I. SC APATERM SA – rolul sãu în economia localã

S.C. APATERM SA Galaţi este o entitate publică cu capital integral de stat şi are ca obiect de activitate atât distribuţia energiei termice preluate de la producător către populaţie şi agenţi economici, cât şi producerea şi distribuţia agentului termic pe bază de gaz metan către acelaşi segment de consumatori finali. Funcţionează în conformitate cu Hotărârea Consiliului Local nr. 68 din 11.06.1998, emisă în baza O.U.G. nr.30 / 1997 privind reorganizarea regiilor autonome, ordonanţă de urgenţă aprobată prin Legea nr. 207 / 1997.

Permanenta transformare în care se află economia naţională impune reconsiderarea unor priorităţi la toate nivelurile de activitate, implicit la nivelul distribuitorului local de energie termică. Dacă în urmă cu câţiva ani SC APATERM, în forma organizatorică de atunci deţinea monopolul pe piaţa locală de profil şi se confrunta doar cu ameninţarea nerecuperării la termen a contravalorii serviciilor, astăzi nu se mai pune problema în acest fel. Regimul concurenţial, ca mecanism de reglare a pieţei, a pătruns şi în zona serviciilor de asigurare a energiei termice pentru încălzire şi pentru prepararea apei calde, motiv pentru care serviciul respectiv nu mai are un caracter absolut colectiv atât ca urmare a apariţiei competitorilor pe piaţa de profil, cât şi ca urmare a existenţei unor soluţii alternative.

Activitatea societăţii se desfăşoară pe baza metodei gestiunii economice şi autonomiei financiare, conform căreia acoperirea cheltuielilor de producţie/exploatare se face prin încasarea contravalorii serviciilor prestate clienţilor, sub conducerea, coordonarea şi controlul strict al Consiliului Local .

Pentru realizarea obiectului său de activitate, Consiliul Local al municipiului Galaţi a concesionat societăţii active aparţinând domeniului public al statului, aflate în administrarea autorităţii publice locale, pentru utilizarea cărora SC APATERM SA datorează o redevenţă anuală.

Conform reglementărilor legale în vigoare, preţurile şi tarifele aplicate de societate, în calitate de operator de servicii publice, trebuie să asigure atât acoperirea cheltuielilor de exploatare, întreţinere a sistemului de termoficare şi modernizare a acestuia, cât şi obţinerea unui profit care să se încadreze în procentul de 10% aplicat la costul total al activităţilor desfăşurate.

Realitatea practică existentă evidenţiază că factorii exogeni care acţionează asupra activităţii societăţii au condus la pierderi însemnate înregistrate de aceasta, factori dintre care se pot evidenţia :

- politica preţului impus la nivel naţional care a condus la practicarea de către societate a unor preţuri unitare sub costurile pe unitatea de serviciu prestat, respectiv furnizarea serviciilor la tarife ce nu acoperă costurile de producţie, având în vedere valorile mari ale input-urilor utilizate pentru realizarea acestor servicii publice de interes local ;

- imposibilitatea aplicării măsurilor de constrângere asupra clienţilor rău platnici, prin sistarea serviciilor şi executare silită- cu consecinţe negative asupra gradului de încasare a contravalorii prestaţiilor realizate de societate şi implicit asupra lichidităţilor societăţii, ceea ce a atras creşterea datoriilor faţă de furnizorii de materii prime, materiale şi combustibili, întârzieri cu privire la plata salariilor şi nerealizarea investiţiilor propuse pentru reabilitarea sistemului de termoficare (fapt care a generat trendul evident crescător al pierderilor de energie termică din sistem, afectarea calităţii serviciilor prestate clienţilor şi implicit creşterea numărului de debranşări de la reţeaua de termoficare).

Serviciile publice, în ansamblul lor, sunt expuse provocărilor exogene şi anume: politicile fiscale şi schimbările mediului, precum şi celor endogene de tipul: umane, manageriale şi motivaţionale. Adaptarea în contexte noi trebuie să respecte principii de transparenţă, responsabilitate şi participare. În acelaşi timp furnizarea serviciilor publice de calitate trebuie să respecte principiile generale ale serviciilor publice: continuitate, egalitate, adaptabilitate, responsabilizarea în egală măsură atât a operatorului cât şi a utilizatorului.

În contextul prezentat, SC APATERM SA în calitate de operator pe piaţa distribuţiei de energie termică, cu drept de operare pe zona municipiului Galaţi, este în egală măsură o provocare şi o problemă a cărei soluţionare cere resurse manageriale de cea mai înaltă calitate.

Analiza economico-financiară a activităţii este o componentă esenţială în procesul de diagnosticare a evoluţiei societăţii, atât din punct de vedere al consumului de resurse cât şi al rezultatelor obţinute. În calitate de operator de servicii publice, societatea este profund influenţată de relaţiile structural-funcţionale şi cele de tip cauză-efect din acest segment economic. Piaţa de profil pe care evolueazã acest tip de operatori este puternic afectatã datoritã faptului cã reţelele termice au inceput sa imbãtrâneascã, investiţia redusã în reabilitarea şi intreţinerea lor mãrind de fapt pierderile.

Deoarece in domeniul serviciilor publice obiectivul principal este, cu precãdere, asigurarea satisfacţiei clientului, punerea in concordanţã a cerinţelor de resurse financiare cu posibilitatea de asigurare a acestora, este problema principalã a managementului bugetar în cadrul SC APATERM SA. Modul cum este gestionat bugetul, atât în faza de elaborare cât şi în faza de execuţie oferã imaginea stãrii de sănătate economico-financiarã a societăţii, precum si a gradului de implicare a factorilor de decizie de la nivelul administraţiei locale.

Preview document

Conținut arhivă zip

- Bugetul de Venituri si Cheltuieli.doc

Alții au mai descărcat și

INTRODUCERE A face gestiune înseamnă a face gestiune previzională, respectiv a bugeta, principalele domenii de activitate ale întreprinderii şi a...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Situatia financiara a universitatii pe surse de finantare si tipuri de cheltuieli Activitatea desfasurata in exercitiile bugetare 2016, 2017,...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

I. Structura bugetelor - Veniturile si cheltuielile se grupeaza in buget pe baza clasificatiei bugetare. - Veniturile sunt structurate pe...

INTRODUCERE Instituirea sistemelor bugetare este rezultatul eforturilor depuse, în mod deosebit de burghezia aflată în ascensiune, pentru a se...

INTRODUCERE A face gestiune înseamnă a face gestiune previzională, respectiv a bugeta, principalele domenii de activitate ale întreprinderii şi a...

INTRODUCERE Bugetele reprezintă planuri numerice. Se cunosc mai multe definiţii ale bugetelor. Astfel, dicţionarului enciclopedic Wetster:...

1. Analiza cheltuielilor bugetare COFOG A.Date absolute Tabel Cheltuieli bugetare pe sectoare (COFOG) indic_na Cheltuieli guvernamentale...

Secțiunea 1: Analiza eficacității politicilor financiare publice în perioada crizei economice Toate statele cu economiile dezvoltate au fost...

1. PREZENTAREA SOCIETATII “SC MAG SRL” SC MAG SRL este o companie cu sediul in JEBEL, care a fost infiintata in anul 2007. Ea a inceput initial ca...

CAPITOLUL 1: PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE „ ROMVELO” S.A. LUDUŞ 1.1 CADRUL ORGANIZATORIC 1.1.1. CADRUL GENERAL DE FUNCŢIONARE A...