Cuprins

- 1.INTRODUCERE. pag 3

- 2.STUDIU DE CAZ LA SC PANIFICATIE DOBRUN SA. pag 5

- 2.1. Date generale. pag 5

- 2.2. Organizarea firmei. pag 5

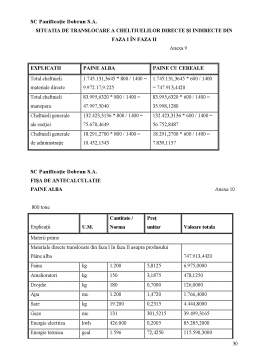

- 2.3. Programarea cheltuielilor de productie. pag 7

- 2.4. Programarea cheltuielilor directe. pag 8

- 2.5. Programarea cheltuielilor indirecte. pag 9

- 2.6. Programarea costului unitar. pag 10

- 3.CALCULUI COSTULUI EFECTIV. pag 13

- 3.1. Repartizarea cheltuielilor indirecte de producţie. pag 13

- 3.2.Repartizarea cheltuielilor de administratie si de desfacere. pag 16

- 3.3.Determinarea cantitativa si valorica a productiei neterminate. pag 17

- 3.4.Contabilitatea productiei finite obtinute. pag 18

- 3.5.Calcului costului unitar. pag 19

- 4. IMPLEMENTAREA METODEI DIRECT-COSTING LA

- SC PANIFICATIE DOBRUN SA. pag 20

- 4.1 Pragul de rentabilitate. pag 21

- 4.2 Factorul de acoperire. Pag 22

- 4.3.Coeficientul de siguranta dinamic. pag 23

- 4.4 Intervalul de siguranta. pag 23

- CONCLUZII. pag 24

- BIBLIOGRAFIE. pag 25

- ANEXE. pag 26

Extras din referat

METODA DIRECT-COSTING

1 INTRODUCERE

Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării, functionării , dotărilor şi chiar rezultatelor obţinute, a cerut si in materie de costuri o alternativă, o alta opţiune decat cea a costurilor complete. Alternativa o reprezintă costurile parţiale care conţin numai cheltuieli strans legate de volumul activităţii. Ne referim la cheltuielile variabile, care depind de volumul de activitate şi la cheltuielile directe, care se identifică pe un anumit purtator de costuri care poate sa fie un produs, o comandă, o lucrare, un serviciu, un contract etc. Ambele categorii de cheltuieli sunt ocazionate exclusiv de producţie, de prestarea de servicii sau de execuţia de lucrări. Pe de altă parte, relaţia cauză-efect este cel mai coerent şi profund analizată prin intermediul cheltuielilor variabile şi fixe.

În noul mediu economic costurile parţiale şi-au extins sfera conceptuală, cuprinzand în opinia multor specialişti, pe langă costurile variabile, costurile directe, si categorii de costuri care, altă dată, erau considerate exclusiv apanajul costurilor complete . Astfel :

• costul produsului, poate fi inclus in categoria costurilor parţiale, el neluand in seamă cheltuielile generale de administrare şi cheltuielile de desfacere ;

• costul marginal sau incremental, care se refera la consumurile aferente ultimei unităţi(serie, lot, produs) adiţionale producţiei precedente. Această categorie de costuri este parţială pe de o parte, prin prisma faptului că se referă la o parte a producţiei şi nu la intreaga producţie.

Lărgirea sferei conceptuale a costurilor parţiale dă acestora posibilitatea de a satisface cerinţele din ce in ce mai diverse si mai profunde ale managementului, in condiţii de concurenţă, de eficienţă maximă si de castigare a supremaţiei in cadrul ramurii, activităţii, domeniului in cauză.

În sfera metodelor bazate pe conceptul costurilor parţiale se înscriu metoda direct- costing, cunoscută şi sub numele de metoda costurilor variabile şi metoda costurilor directe.

Elemente ale metodei direct – costing au fost relevate de catre economistul german Schmalenbach, pe la sfarşitul secolului al XIX-lea prin cercetarea comportamentului cheltuielilor în raport cu volumul producţiei şi elaborarea a doua feluri de calculaţie : o calculaţie simplă a cheltuielilor şi o calculaţie a « valorii de exploatare ». În opinia specialistului german, esenţa acesteia o reprezintă împărţirea costurilor în fixe şi proporţionale, cu imputarte asupra unităţii de produs, doar a cheltuielilor proporţionale nu şi a celor fixe.

El propunea, de asemenea, separarea cheltuielilor fixe într-un cont colector şi trecerea lor asupra rezultatelor, prin ocolirea calculaţiei costurilor. În Germania au mai fost şi alţi specialişti care au utilizat cate un concept sau au remodelat unul deja existent, prin prisma a ceea ce mai tarziu avea sa devina metoda costurilor variabile. Astfel, Fr. Schar în anul 1923 foloseşte noţiunea de beneficiu brut determinat ca diferenţă între cifra de afaceri şi cheltuielile variabile şi W. Hasenack în 1929 acreditează, şi el, ideea eliminării cheltuielilor fixe din calculaţia costurilor.

Prima menţiune a utilizării metodei costurilor variabile s-a facut în 1908, de către o întreprindere care o folosea pentru elaborarea unui sistem de preţuri, continuand însa să îşi evalueze stocurile la costuri complete. Donaldson Brown a colabroat pentru prima dată o calculaţie direct-costing în 1923 la General Motors, fară a utiliza raţionamentul decizional pe termen scurt care este asociat metodei.

Modelarea costurilor potrivit schemei direct-costing s-a manfiestat şi în Europa in 1934, la uzina de autoturisme Citroen.

Metoda direct-costing se mai numeşte şi metoda costurilor variabile, intrucat costul produsului cuprinde doar cheltuielile variabile, nu şi pe cele fixe. Acesta este motivul pentru care autorii lucrărilor de specialitate renunţă tot mai mult la termenul direct-costing, înlocuindu-l cu cel de costuri variabile.

Metoda costurilor variabile, în forma sa de bază are o serie de caracteristici care o individualizează şi i-au conferit statutul de metodă. O partre din aceste caracteristici sunt :

- utilizează comportamentul cheltuielilor pentru a le separa pe cele încorporate în costuri(variabile) de cele neîncorporabile(fixe) ;

- calculaţia specifică se sprijină pe indicatori care construiesc judecăţi, suport pentru deciziile managementului ;

- prestaţiile sau serviciile reciproce, între diferite segmente organizaţionale se decontează la nivelul cheltuielilor variabile care sunt imputabile purtatorilor de costuri ;

- nu este doar o calculaţie de costuri, ci şi una a rezultatelor pe termen scurt, este un instrument util în managementul întreprinderii, scopul principal constituindu-l elaborarea unor decizii pe perioade scurte.

Metoda se bazează pe repartizarea cheltuielilor variabile (directe şi indirecte) asupra fiecarui produs, în timp ce totalul cheltuielilor fixe nu este supus repartizării, acestea fiind considerate costuri ale perioadei. Logica metodei constă în faptul ca fiecare produs contribuie cu o „marja bruta” la acoperirea totalului cheltuielilor fixe. Rentabilitatea fiecărui produs se apreciaza prin existenţa unei marje pozitive.

Indicatorii specifici metodei sunt:

• punctul de echilibru;

• factorul de acoperire;

• intervalul de siguranţă;

• coeficientul de siguranţă dinamic;

• coeficientul de volatilitate sau levierul operaţional.

2. STUDIU DE CAZ LA SC PANIFICATIE DOBRUN S.A.

2.1 Date generale cu privire la S.C. Panificaţie Dobrun S.A.

Societatea s-a desprins din Întreprinderea de morărit si panificaţie Sibiu si s-a privatizat in anul 1995, adoptând sistemul de privatizare MEBO. Înfiinţata in anul 1878 ca brutărie militara, mult timp numindu-se „ manutanţa”, SC Panificaţie Dobrun S.A. este astăzi o societate cu capital privat, având ca obiect de activitate fabricarea si comercializarea produselor de panificaţie, patiserie, cofetărie, biscuiţi si paste făinoase.

La ora actuala exista doua secţii de panificaţie, una patiserie si biscuiţi, o secţie de producere a pastelor făinoase si mai multe magazine de desfacere proprii.

Preview document

Conținut arhivă zip

- Calculatia Costurilor - Metoda Direct Costing.doc

Alții au mai descărcat și

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. 1.1. Scurt istoric al S.C. SOLLEX...

CAPITOLUL I PREZENTAREA S.C. ARCTIC GAESTI S.A. 1.1. SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea intitulată “Contabilitatea cheltuielilor,...

Introducere Lucrarea de faţă se intitulează ”Contabilitatea managerială a cheltuielilor. Studiu de caz: S.C Thermoline S.R.L.” Şi, aşa cum se...

Lucrarea este axata pe exemplul S.C. „Neptun” S.R.L. care are ca obiect de activitate producerea si comercializarea produselor de panificatie....

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

Date generale cu privire la SC Mondo SRL Firma S.C. Mondo S.R.L. a fost infiintata in 1993. Este o afacere de familie . Mihailescu Ion este...

Diversificarea activitatilor de productie si desfacere, sub aspectele organizarii, functionarii , dotarilor si chiar rezultatelor obtinute, a cerut...

Te-ar putea interesa și

INTRODUCERE “Aşa cum orice legendă conţine în parte un dram de adevăr, şi în istoria contabilităţii îşi poate găsi locul un strop de legendă.”...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

Introducere În abordarea problematicii din această lucrare pot spune că am pornit de la câteva informaţii: - există posibilitatea de îmbunătăţire...

TIPOLOGIA SISTEMELOR EXPERT MUNGIU MARIA VASILICA Abstract Artificial intelligence has the goal to solve problems and to make computers more...

1. RECENZIE Artificial Intelligence: A Guide to Intelligent Systems (2nd Edition) Author: Michael Negnevitsky Publisher: Addison Wesley; 2nd...

CAPITOLUL 1 NOTIUNI TEORETICE PRIVIND COSTURILE SI CALCULATIA COSTURILOR 1.1 DEFINIREA CALCULATIEI COSTURILOR Necesitatea cunoaşterii...