Cuprins

- 1. AUTOFINANŢAREA 3

- 2. FACTORI DE INCIDENŢĂ ASUPRA AUTOFINANŢĂRII 5

- 3. DETERMINAREA AUTOFINANŢĂRII 6

- 4. CAPACITATEA DE AUTOFINANŢARE 7

- 5. IMPORTANŢA AUTOFINANŢĂRII PENTRU FINANŢAREA ÎNTREPRINDERII 9

- 6. AUTOFINANŢAREA ŞI AUTONOMIA FINANCIARĂ 10

- 7. CORELAŢII DINTRE AUTOFINANŢARE, ÎMPRUMUT, AMORTIZARE ŞI REPARTIZAREA PROFITULUI 11

- 7.1. Corelaţia dintre autofinanţare şi împrumut 11

- 7.2. Corelaţia dintre autofinanţare şi amortizare 12

- 7.3. Corelaţia dintre autofinanţare şi repartizarea profitului 12

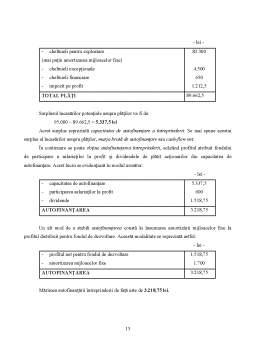

- STUDIU DE CAZ 14

- TESTE GRILĂ. 16

- BIBLIOGRAFIE 18

Extras din referat

CAPACITATEA DE AUTOFINANŢARE A ÎNTREPRINDERILOR ŞI AUTOFINANŢAREA PROPRIU – ZISĂ

„Când e vorba de bani, toată lumea are aceeaşi religie.”

Voltaire

Nevoile de fonduri ale întreprinderilor sunt variate; de la trebuinţe de lungă durată, cum este cazul activelor imobilizate materiale, până la trebuinţe de scurtă durată, al căror nivel variază frecvent în cursul anului în funcţie de factori interni sau externi, cum este cazul activelor circulante.

Finanţarea pe termen lung a întreprinderilor presupune nevoi de fonduri, cu caracter permanent sau pentru perioade mari de timp, operaţiune care se poate realiza în diverse forme, în funcţie de condiţiile concrete ale întreprinderii şi ale pieţei financiare. Căile de finanţare pe termen lung sunt în strânsă legătură cu căile de investire, formând împreună cu acestea politica financiară a întreprinderii, respectiv gestiunea pe termen lung.

Din punct de vedere al apartenenţei fondurilor, distingem finanţări din fonduri proprii (autofinanţarea, creşteri de capital prin noi aporturi în numerar sau în natură, creşteri de capital prin încorporarea rezervelor la capitalul social, creşteri de capital prin conversiunea datoriilor) şi finanţări prin angajamente la termen (împrumuturi obligatare, credite bancare, credit-bail). Privite sub aspectul efortului depus pentru obţinerea lor, sursele de finanţare pe termen lung pot fi grupate în două părţi: finanţări interne (autofinanţarea) şi finanţări externe (creşteri de capital şi împrumuturi diverse).

Tema autofinanţării a fost pe larg dezbătută în literatura de specialitate din ţara noastră. Se remarcă adesea că „autofinantarea constituie în general pivotul finanţării întreprinderilor şi pentru unele dintre ele, sursa exclusivă a finanţării în fazele decisive ale dezvoltării” .

1. AUTOFINANŢAREA

Autofinanţarea este cel mai răspândit principiu de finanţare şi presupune că întreprinderea îşi asigură dezvoltarea cu forţe proprii, folosind drept surse de finanţare o parte a profitului obţinut în exerciţiul expirat şi fondul de amortizare, acoperind atât nevoile de înlocuire a activelor imobilizate, cât şi creşterea activului economic.

Autofinanţarea constituie modul de finanţare original şi fundamental. Ea reprezintă forma originală a finanţării, întrucât corespunde primelor forme istorice ale avansării de capital. Pe de altă parte, ea reprezintă forma fundamentală a finanţării, întrucât celelalte moduri de finanţare (finanţarea directă sau intermedierea) funcţionează în mod normal ca simple anticipări ale unei autofinanţări viitoare. Cu alte cuvinte, o întreprindere nu poate avea acces la finanţarea externă, decât dacă are şanse serioase de a ajunge la autofinanţarea viitoare care-i va permite să-şi reconstituie avansurile acordate de terţi .

Caracterul fundamental al acestei resurse ţine de faptul că aceasta constituie elementul în baza căruia finanţarea externă va putea fi solicitată şi atrasă de către întreprindere. Acest statut al autofinanţării ţine de două raţiuni fundamentale.

Pe de o parte, mărimea sa (în valoare absolută şi în valoare relativă) furnizează indicaţii cu privire la performanţele întreprinderii. O autofinanţare ridicată asigură pe investitorii financiari asupra posibilităţilor de remunerare şi de punere în valoare, de către întreprindere, a fondurilor pe care ei le vor investi.

Pe de altă parte, autofinanţarea creează capacitatea de rambursare a datoriilor întreprinderii şi dă o măsură riscului pe care furnizorii de fonduri şi-1 asumă.

În structura surselor de finanţare a investiţiilor, efortul propriu (autofinanţarea) rămâne permanent pe primul plan.

În principiu, pentru investitor, autofinanţarea pare a fi osursă gratuită, deoarece nu presupune nici un fel de plăţi. Dar, totuşi, ca o parte a capitalului propriu, autofinanţarea are şi ea un cost sau , mai degrabă, un cost de oportunitate, dat de limita ratei de rentabilitate cerute de acţionari (de proprietari). Aceasta pentru că ei renunţă la o remunerare suplimentară în scopul asigurării de resurse financiare pentru dezvoltarea viitoare a întreprinderii .

Locul însemnat pe care-1 ocupă autofinanţarea printre celelalte căi de finanţare decurge din faptul că creează avantaje atât pentru acţionari, cât şi pentru societatea comercială ca persoană juridică. Acţionarii sunt avantajaţi întrucât, capitalizând o parte a profitului, creşte valoarea bursieră a întreprinderii, creşte cursul acţiunilor deţinute de ei, prin urmare, creşte avuţia lor. În afară de aceasta, profitul reinvestit este exonerat de la plata impozitului pe profit sau se aplică reduceri substanţiale de impozit, ceea ce creează posibilităţi mai mari de reinvestire. Întreprinderea, ca persoană juridică, este avantajată întrucât nu mai este nevoită să apeleze nici la acţionari, nici la piaţa financiară pentru a obţine fondurile de care are nevoie pentru dezvoltare. Totodată, creşte autonomia financiară a întreprinderii faţă de bănci.

Preview document

Conținut arhivă zip

- Capacitatea de Autofinantare si Autofinantarea.doc

Alții au mai descărcat și

Sinteză 1. Mod de abordare Evaluarea societăţii a fost realizată atât prin metode patrimoniale, cât şi prin metode financiare. Dintre metodele...

Analiza financiara foloseste instrumente si mijloace specifice adaptate scopului urmarit si conduce la diagnosticul financiar; parte a...

CAPITOLUL 1. Noţiuni introductive După stadiul său de dezvoltare, mediul financiar pune la dispoziţia întreprinderilor o gamă de mijloace de...

CAPITOLUL 1 DIAGNOSTICUL PERFORMANŢELOR ŞI RISCURILOR PE BAZA CONTULUI DE PROFIT ŞI PIERDERE Analiza economico-financiară este un instrument...

Introducere Lucrarea de faţa este o prezentare, în primul rând, a ceea ce înseamnă bilanţ (concept, alcătuire) urmată de o sinteză a...

ARGUMENT Prin structura contabilă de capitaluri sunt delimitate sursele de finanţare stabile ale valorilor economice constituite ca activ...

Apectele finantarii prezinta importanta cruciala pentru supravietuirea si dezvoltarea intreprinderii. In primul rand, intreprinderea trebuie sa...

Neo-stilINTRODUCERE Analiza performanţelor economico-financiare ale întreprinderii, prin metodologia sa, permite elaborarea judecăţilor şi...

Te-ar putea interesa și

CAPITOLUL I GENERALITATI PRIVIND FINANTAREA UNEI SOCIETATI 1.1 Consideratii generale Finantarea reprezinta procesul de asigurare a unor fonduri...

Termenul de analiza-diagnostic a fost preluat din medicina unde semnifica analiza simptomelor si determinarea cauzelor interne sau externe ale unor...

INTRODUCERE Obiectivul esenţial al entităţii economice îl constituie creşterea averii persoanelor implicate în viaţa acesteia (acţionari,...

CAPITOLUL I REGULI GENERALE PRIVIND BILANTUL REGLEMENTĂRI CONTABILE din 17 noiembrie 2005 conforme cu Directiva a IV-a a Comunităţilor Economice...

CAPITOLUL I PREZENTAREA SOCIETĂŢII ŞI A DOMENIULUI DE ACTIVITATE Şantierul STX Europe din Brăila este situat la 170 km în amonte pe fluviul...

Cuvinte cheie: autofinanţare, analiza situaţiei financiare, valoarea adăugată, S.C. ARTEX S.A., indicatori Tema lucrării de licenţă este...

CAPITOLUL 1 INTRODUCERE PRIVIND REZULTATELE FINANCIARE ALE ÎNTREPRINDERII Orice activitate economica pentru a fi viabilă şi pentru a se...

CAPITOLUL I: ROLUL CAPACITĂŢII DE AUTOFINANŢARE ŞI A CASH-FLOW-LUI ÎN CARACTERIZAREA PERFORMANŢELOR ECONOMICO-FINANCIARE ALE FIRMEI 1.1. CONCEPTUL...