Extras din referat

Deciziilor financiare în interacţiune cu aşteptările diferiţilor agenţi din economie au în vedere rentabilitatea şi riscul. Aceste două noţiuni constituie aspectele de bază ale logicii deciziilor financiare.

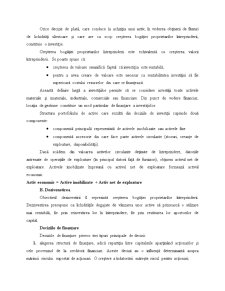

DESCRIEREA CIRCUITULUI FINANCIAR

Schema reprezentativă a circuitului financiar

Deciziile financiare care caracterizează domeniul finanţelor întreprinderii pot fi reprezentate sub forma unui circuit financiar.

Circuitul financiar

Fluxurile de lichidităţi

Circuitul permite să se pună în evidenţă fluxurile de lichidităţi care rezultă din diferitele decizii financiare.

Într-o primă fază (1), agenţii economici care dispun de lichidităţi acordă întreprinderii fondurile necesare realizării operaţiunilor de investiţii. Piaţa de capital constituie locul de întâlnire între cererea de lichidităţi a întreprinderii şi oferta de lichidităţi a deţinătorilor de capitaluri. În acest sens întreprinderea emite titluri (active financiare), care sunt fie titluri de proprietate (acţiuni), fie titluri de creanţă. Piaţa de capital este în consecinţă o piaţă care rezultă din confruntarea ofertei şi cererii de titluri financiare. Operaţiunile de colectare a capitalurilor constituie operaţiuni de finanţare, finanţarea fiind în acest caz de origine externă.

În a doua fază (2a), conducătorii întreprinderii decid alocarea fondurilor colectate, achiziţionând active, în acest caz vorbim de un flux determinat de operaţiile de investiţii. Activele achiziţionate pot fi, fie active industriale sau comerciale, fie active financiare emise de alte întreprinderi sau de instituţii financiare, întreprinderea poate ulterior să cedeze aceste diferite active şi primeşte în contrapartidă un flux de lichidităţi. Acesta este un flux de dezinvestire (2b).

Investiţia în active industriale şi comerciale este efectuată în vederea realizării ulterioare de fluxuri de lichidităţi (3) provenind din operaţiile de exploatare (aprovizionare, producţie, desfacere), care implică achiziţia sau crearea de active de exploatare (stocuri, creanţe, clienţi ..). Aceste active sunt finanţate parţial prin creditul obţinut de la furnizori. Fluxurile de lichidităţi rezultate din operaţiile de exploatare sunt completate de fluxurile determinate de activele financiare (titluri de participare, titluri de plasament).

Fluxurile de lichidităţi din exploatare, majorate eventual de fluxurile determinate de activele financiare şi de operaţiile de dezinvestire şi diminuate de prelevările fiscale, sunt utilizate, fie pentru renumerarea (sub formă de dobândă) şi rambursarea creditelor financiare (4a), fie pentru plata dividendelor către acţionari (4a), fie reinvestite în întreprindere (4b). Operaţiile de remunerare şi de rambursare ţin de categoria operaţiilor de finanţare, întrucât ele rezultă din deciziile de colectare de capitaluri. Operaţia de reinvestire a fluxurilor constituie, în acelaşi timp, o operaţie de finanţare (finanţare internă sau autofinanţare).

Deciziile financiare şi participanţii la derularea operaţiilor financiare

Deciziile financiare luate de conducătorii întreprinderii sunt clasate în două categorii:

• decizii de investire (şi de dezinvestire), care privesc constituirea şi gestionarea portofoliului de active;

• decizii de finanţare care determină structura de finanţare.

Patru categorii de agenţi intervin în aceste decizii: acţionarii, conducătorii, creditorii şi statul.

Bibliografie

Ilie Vasile, „Gestiunea financiară a întreprinderii”, editura Economică, Bucureşti, 2008

Preview document

Conținut arhivă zip

- Circuitul financiar.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susținerea principiului continuității...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

CAPITOLUL I BAZELE TEORETICE ŞI METODOLOGICE ALE SISTEMULUI FINANCIAR-CONTABIL I.1. CONCEPTUL DE CIRCUIT FINANCIAR ŞI CLASIFICAREA CIRCUITELOR...

Introducere În circuitul de finanțare a întreprinderii există diferiți agenți, fiecare având o funcție proprie: acționarii, managerii, creditorii...

CAPITOLUL I Circuitele financiare ale intreprinderii Intreprinderea este un sistem complex, deschis, în care au loc procese specifice activităţii...

Intreprinderea este un sistem complex, deschis, in care au loc procese specifice activitatii economice. Ea functioneaza in ansamblul economiei...

1.Circuitele financiare ale întreprinderilor Circuitele financiare, ca parte a circuitelor economice, se constituie prin interacţiunea fluxurilor...

Orice agent economic trebuie sa stabileasca relatii comerciale cu alte persoane fizice sau juridice. Aceste relatii comerciale presupun dezvoltarea...