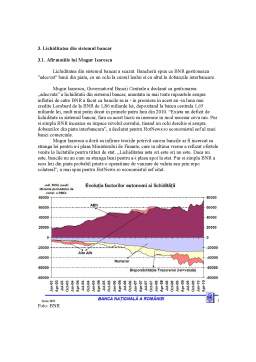

Extras din referat

Introducere

Prin coeficientul de lichiditate intelegem raportul ce indica lichiditatea unei intreprinderi si care se determina prin impartirea activului circulant la datoriile pe termen scurt.

Exista mai multe tipuri de lichiditate de exemplu lichiditatea imediata care

reprezintă ponderea disponibilităţilor faţă de datorii pe termen scurt, lichiditatea generala care reprezintă raportul dintre active circulante şi datorii pe termen scurt, lichiditatea intermediara care reprezintă raportul dintre active circulante, mai puţin stocuri şi datorii pe termen scurt.

In acest studiu dorim sa evidentiem conceptul de lichiditate globala (generala) care reflecta posibilitatea competentelor patrimoniale curente de a se transforma intr-un termen scurt in lichiditati pentru a satisface obligatiile de plata exigibile. In acest studiu aflam ca unul din principiile fundamentale ale echilibrului financiar al intreprinderii este acela potrivit caruia, activele curente trebuie sa aiba permanent o valoare mai mare decat obligatiile sau pasivele curente. Prin urmare, indicatorul lichiditatii globale trebuie sa aiba o marime supraunitara.

Se aperciaza o lichiditate globala favorabila atunci cand are o marime supraunitara (intre 2-2.5).

Lichiditatea globala sau generala a intreprinderii (LG) se determina ca un raport intre totalitatea activelor circulante si totalitatea datoriilor sau obligatiilor de plata pe termen scurt.

1.Termeni generali

1.1 Ce intelegem prin BONITATE?

BONITATE fata obligatiilor de plata la scadenta. Pentru determinarea bonitatii se tine cont de o serie de indicatori, cum ar fi : lichiditatea, solvabilitatea, rentabilitatea, gradul de indatorare al debitorului, etc.

• Creditorii financiari sunt bancile si alte institutii similare interesate de lichiditatea si solvabilitatea pe termen lung a intreprinderii, de capacitatea ei de a rambursa la termen creditele contractate, impreuna cu dobanzile aferente ;

• Lichiditatea imediata reprezintă ponderea disponibilităţilor faţă de datorii pe termen scurt.Creşterea indicatorilor de lichiditate reprezintă un factor de creştere a activităţii economice ;

• Lichiditatea generala reprezintă raportul dintre active circulante şi datorii pe termen scurt.Creşterea indicatorilor de lichiditate reprezintă un factor de creştere a activităţii economice ;

• Lichiditatea intermediara reprezintă raportul dintre active circulante, mai puţin stocuri şi datorii pe termen scurt.Creşterea indicatorilor de lichiditate reprezintă un factor de creştere a activităţii economice

• Decizia de investitii. Obiectul deciziei de investitii îl reprezinta selectia elementelor de activ utilizând drept criterii rentabilitatea si lichiditatea.

1.2 Ce intelegem prin lichiditate

Analiza lichiditatii unei companii reprezinta o modalitate de a testa capacitatea companiei de a face fata obligatiilor sale pe termen scurt. Aceasta implica activele lichide ale afacerii care reprezinta acele active care pot fi convertite rapid in numerar, in ipoteza in care acestea formeaza o asigurare fata de risc.

Lichiditatea curenta sau globala (current ratio)

Rata curenta este un indicator des utilizat in testarea lichiditatii unei companii, care reflecta raportul dintre activele circulante disponibile (concretizate in stocuri, creante, investitii pe termen scurt, disponibilitati banesti) si datoriile curente.

Din punct de vedere teoretic, cu cat este mai mare valoarea raportului, cu atat mai protejata este pozitia creditorilor companiei. O valoare ridicata a acestui indicator ar oferi o mult mai mare protectie impotriva pierderilor potentiale, ce s-ar datora falimentului afacerii. Un excedent semnificativ al activelor curente fata de datoriile curente ar putea fi considerat un mijloc de protectie, in conditiile in care stocurile ar trebui lichidate rapid, iar la colectarea creantelor s-ar inregistra pierderi sau probleme de recuperare.

Preview document

Conținut arhivă zip

- Conceptul de Lichiditate Globala.doc

Alții au mai descărcat și

Analiza financiară a activităţii agentului economic urmăreşte reflectarea echilibrului financiar pe termen scurt şi lung sub două aspecte: a...

INTRODUCERE „Contabilitatea este cea mai importantă sursă de informare economică a unei naţiuni”, sbliniază, fără echivoc, savantul Oskar...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Capitolul I PREZENTAREA GENERALĂ A ÎNTREPRINDERII Societatea comercială EUROCONF IMPEX SRL, IAŞI, s-a constituit în conformitate cu prevederile...

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

Introducere Dat fiind faptul că o economie de piaţă nu poate funcţiona fără întreprinderi bine consolidate, capabile să genereze venituri şi să...

CAPITOLUL I 1.1. Sistemul bancar Activitatea bancară din România se desfăşoară prin intermediul Băncii Naţionale a României şi prin bănci, care...

CAPITOLUL I SURSE INFORMAŢIONALE UTILIZATE ÎN ANALIZA ECHILIBRULUI INANCIAR INTRODUCERE Cunoaşterea structurii patrimonial - financiare a firmei...

Introducere Creaţia monetară este o emisiune de monedă scripturală datorată intermediarilor monetari; când întreprinderile şi persoanele...

ÎNTRODUCERE În contextul reformei si al tranzactiei la economia de piata, fiecare întreprindere se confrunta cu o serie de probleme care vizeaza...