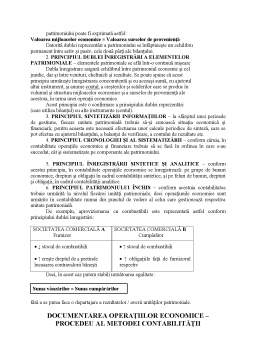

Extras din referat

Unitatile patrimoniale: Regii autonome(infintate de catre guvern-persoane juridice), companii nationale, societati agricole, asociatii cooperative, asociatii de asigurari si reasigurari, societatiile comerciale, BNR, societatile bancare.

SC-societati comerciale-au ca actionari pers fizice si/sau juridice sau grupuri de persoane.

SRL-societate cu raspundere limitata- sunt forme de asociere in care obligatiile sociale sunt garantate cupatrim. Social, iar asociatii raspund numa vcu partile lor sociale.se caracterizraza prin raspundere limitata la aportul adus, capitalul social min. E de 200 Ron, iar nr max de asociati e de 50 persoane.

SA- societate pe actiuni- e forma tipica asocietatilor de capitaluri , obligatiile sociale sunt garantate cu patrim social, actionarii fiin obligati la plata actiunilor lor.Se caracterizeaza prin raspundere limitata laaportul adus.actiunile sunt negociabile si ofera un caracter anonim.actionarii nu sunt considerati comercianti si prin urmare nu au fata de terti nici un fel de raspundere.capitalul social min e de 90.000Ron; iar nr min de actionari e de 2.

Actiune-hartie de valoare care repr. O cota fixa din capitalul unei societati pe actiuni.

1.1. SISTEMUL INFORMAŢIONAL ECONOMIC

SISTEMUL INFORMAŢIONAL ECONOMIC reprezintă un ansamblu organizat de informaţii economice complexe care sunt obţinute în urma prelucrării datelor furnizate de anumite surse şi care sunt necesare organizării, conducerii şi desfăşurării în cele mai bune condiţii a activităţilor economice.

FUNCŢIA PRINCIPALĂ a sistemului informaţional economic, oricât de complex şi de automatizat ar fi acesta, este furnizarea de informaţii necesare cunoaşterii activităţii economice, pe baza cărora să poată fi luate decizii bine argumentate, pe toate treptele organizatorice.

1.2.INFORMAŢIILE ECONOMICE – NOŢIUNI GENERALE ŞI CLASIFICARE

INFORMAŢIA ECONOMICĂ, conform literaturii de specialitate, este considerată ca fiind „materia primă” aflată la dispoziţia unui conducător indiferent de domeniul în care activează sau de nivelul său ierarhic. Cu ajutorul informaţiei economice se poate interveni prompt în organizarea şi dirijarea producţiei, în optimizarea acesteia şi în elaborarea deciziilor.

Informaţia economică reprezintă o ştire, un mesaj, o comunicare ce aduce noutăţi privind o stare, o situaţie sau condiţii de manifestare a unor fenomene sau procese economice din trecut, prezent sau viitor.

Informaţiile se obţin pe baza datelor, reprezentate prin cifre, cuvinte, semne, imagini, culori etc.

1.3.SISTEMUL INFORMAŢIONAL ECONOMIC ŞI

SISTEMUL INFORMATIC

INFORMAŢIA CONTABILĂ poate fi definită ca fiind o informaţie economică specifică, rezultată în urma prelucrării prin metode, procedee şi instrumente proprii a datelor din contabilitate. Aceasta trebuie să fie reală, precisă, completă.

Se cunosc mai multe modalităţi de organizare a sistemului informaţional :

- ÎN DREPTUNGHI – caz în care tuturor treptelor organizatorice li se transmite acelaşi volum şi fel de informaţii; echipa managerială are la dispoziţie un volum mare de informaţii, dintre care unele au o importanţă mai redusă, fapt ce îngreunează uneori luarea deciziilor;

- ÎN PIRAMIDĂ – situaţie în care volumul informaţiilor scade treptat începând de la treptele organizatorice inferioare şi până la conducerea unităţii; volumul informaţiilor transmise şi utilizate trebuie să fie invers proporţional cu capacitatea lor informativă;

- PRIN EXCEPŢIE – caz în care echipa managerială este informată numai asupra acelor fenomene sau situaţii care constituie o excepţie de la activitatea obişnuită.

1.4.CONTABILITATEA AGENŢILOR ECONOMICI.

CLASIFICAREA UNITĂŢILOR ECONOMICE.

Unităţile patrimoniale se împart în: unităţi economice, instituţii publice, organizaţii obşteşti.

UNITATEA ECONOMICĂ este reprezentată de persoana juridică creată pe baza capitalului şi a patrimoniului propriu care are ca obiect producţia mărfurilor, circulaţia mărfurilor, a titlurilor de valoare şi a instrumentelor de plată, prestarea de servicii în asigurări şi transport, executarea de lucrări etc. şi are ca scop obţinerea de profit.

Unităţile economice se pot organiza sub forma regiilor autonome ale statului, societăţilor comerciale şi societăţilor (asociaţiilor) cooperatiste.

REGIILE AUTONOME se organizează şi funcţionează în ramurile strategice ale economiei naţionale stabilite de către guvern (de exemplu: industria de armament, energie electrică, poştă şi transporturi feroviare, mine şi gaze naturale)

SOCIETĂŢILE COMERCIALE sunt unităţi patrimoniale cu personalitate juridică, înfiinţate prin acte administrative sau prin asociere de persoane fizice sau juridice în scopul efectuării de acte de comerţ, în conformitate cu dispoziţiile legale în vigoare

SOCIETĂŢILE (ASOCIAŢIILE) COOPERATISTE sunt persoane juridice constituite pe baza principiului activităţii comune a membrilor, având trăsăturile unor societăţi de persoane care muncesc împreună şi îşi administrează bunurile după reguli statutare de administrare şi repartizare a rezultatelor.

- SOCIETATEA PE ACŢIUNI – este societatea comercială ale cărei obligaţii sociale sunt garantate cu patrimoniul social, iar asociaţii sunt obligaţi să răspundă în limita capitalului subscris, exprimat în acţiuni; acţiunile pot fi înstrăinate în mod liber, nefiind necesară o autorizaţie din partea celorlalţi acţionari, dacă în contractul de societate nu este prevăzut expres astfel.

- SOCIETATEA CU RĂSPUNDERE LIMITATĂ – reprezintă societatea comercială ale cărei obligaţii sociale sunt garantate cu patrimoniul social, iar asociaţii răspund numai în limita cotei lor sociale. Părţile sociale ale asociaţilor sunt de obicei netransmisibile altor persoane şi nici nu sunt reprezentate prin titluri negociabile.

INSTITUŢIILE PUBLICE sunt create pentru realizarea unor activităţi social-culturale, neîndeplinind o activitate economică direct productivă. Se împart în următoarele categorii:

Preview document

Conținut arhivă zip

- Contabilitate.doc

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...