Extras din referat

CAP 1 Elemente teoretico-conceptuale

Identitatea şi conceptul de contabilitate managerială

Creşterea în complexitate a relaţiilor de afaceri în condiţiile unei concurenţe accentuate, manifestat în procesul de alocare şi utilizare a resurselor economice precum şi-n procesul de adjudecare a pieţelor de desfacere a determinat o revoluţie profundă în domeniul managementului şi implicit în cadrul contabilităţii,ca principala sursă de informaţii şi de asistare a procesului decisional. Pe de altă parte configuraţia şi complexitatea structurii funcţionale şi tehnico-organizatorice a entităţiilor economice,varietatea activităţiilor derulate şi introducerea continuă a tehnologiilor avansate reprezintă factori endogeni de influenţă a contabilităţii,care impun afirmarea contabilităţii managerial ca o componentă esenţială a sistemului contabil. În acest context de factori externi şi interni entităţile sunt constrânse la o utilizare a factorilor de producţie realizatî in termenii optimului economic,în care să fie minimizate consumurile respesctiv eforturile acestora şi să fie maximizate veniturile respective, efectele procesului de alocarea şi utilizare a resurselor. Optimizarea activităţii entităţiilor este conditionată de un proces continuu de culegere şi prelucrarea informaţiilor economice în general şi a celor contabile în particular, menit să contribuie la asistarea procesului decizional pe diferite trepte ierarhice ale procesului de management. Delimitarea conceptului de contabilitate managerială trebuie să se realizeze în funcţie de două aspecte şi anume:

1.În funcţie de preocupările anterioare de definire a acesteia,,sectiuni intime”a sistemului contabil;

2.În funcţie de obiectivele acesteia şi de specificul prelucrării informaţiilor contabile.

Conceptul de contabilitate manageriala s-a conturat destul de greu în literatura de specialitate, specialistii contabili conferindu-i alte attribute cum ar fi:contabilitatea de gestiune respective contabilitatea analitica.Termenul de contabilitate de gestiune nu este unul incorect, însa nu are în vedere finalitatea suprema a informatiei contabile,destinatia acesteia orientate spre actul decizional care serveste gestiunii entitatilor economice. Termenul de contabilitate analitica reflectă termenii abordarii acestei sectiuni a contabilităţii respectiv detalierea unor structuri ale situatiilor financiare active,datorii,capitaluiri proprii,venituri,cheltuieli şi rezultate care sunt prelucrate şi analizate din perspective contabilităţii manageriale. Conceptul de contabilitate manageriala se circumscrie obiectivelor si specificului prelucrari iinformatiilor contabile datorită urmatoarelor considerente:

-prima categorie de utilizatori a informatiei contabile care beneficiaza de acestea sunt managerii;

-prelucrarea acestora pentru uzul intern şi extern poartă apanajul actului decisional;

-contabilitatea manageriala realizează o conciliere a gruparii cheltuielilor dupa natural sau economica şi după destinaţie în vederea atingerii obiecivelor de gestiune a entităţilor economice. Astfel,contabilitatea manageriala poate fi definite ca fiind ansamblul de proceduri de identificare,cuantificare,colectare,analiza si raportare a informatiilor contabile cu privire la operatiunile,activitatile,procesele,lucrarile si serviciilor realizate de entitatile economice in vederea fundamentarii deciziilor tactice si strategice privind atingerea obiectivelor fixate de entitate.

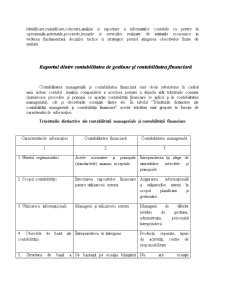

Raportul dintre contabilitatea de gestiune şi contabilitatea financiară

Contabilitatea managerială şi contabilitatea financiară sunt două subsisteme în cadrul unui sistem contabil. Analiza comparativă a acestora permite a depista atât trăsăturile comune (numeroase procedee şi principii ce aparţin contabilităţii financiare se aplică şi în contabilitatea managerială), cât şi deosebirile esenţiale dintre ele. În tabelul “Trăsăturile distinctive ale contabilităţii manageriale şi contabilităţii financiare” aceste trăsături sunt grupate în funcţie de caracteristicile informaţiei.

Trăsăturile distinctive ale contabilităţii manageriale şi contabilităţii financiare

Caracteristicile informaţiei Contabilitatea financiară Contabilitatea managerială

1 2 3

1. Nivelul reglementării Actele normative şi principiile (standardele) unanim acceptate Întreprinderea îşi alege de sinestătător metodele şi principiile

2. Scopul contabilităţii Întocmirea rapoartelor financiare pentru utilizatorii externi Asigurarea informaţională a utilizatorilor interni în scopul planificării şi gestionării

3. Utilizatorii informaţionali Managerii şi utilizatorii externi Managerii de diferite niveluri de gestiune, administraţia, personalul întreprinderii

4. Obiectele de bază ale contabilităţii Întreprinderea în întregime Producţii separate, tipuri de activităţi, centre de responsabilitate

5. Structura de bază a contabilităţii Se bazează pe ecuaţia bilanţieră fundamentală:

Active=capital propriu+datorii Nu are ecuaţie fundamentală

6. Principiile contabilităţii Principiile unanim acceptate în conformitate cu SNC Utilitatea informaţiei pentru luarea deciziilor care nu depind de norme şi cerinţe juridice

7. Limitele temporale ale informaţiei Timpul trecut Timpul trecut şi viitor

8. Utilizarea unităţilor de măsură Unitatea bănească unică Unităţi de măsură şi caracteristici calitative diferite

9. Exactitatea informaţiei Abateri nesemnificative în rapoartele externe

Caracter obiectiv Multiple evaluări aproximative

Poate avea un caracter subiectiv

10. Periodicitatea prezentării informaţiei Trimestrial, anual Este determinată de sarcinile sistemului de gestiune – mai des săptămânal, decadal, lunar

11. Termenele de prezentare a informaţiei După expirarea perioadei de gestiune Operativitatea rapoartelor

12. Accesibilitatea datelor Majoritatea datelor sunt accesibile pentru toţi utilizatorii Secret comercial

Preview document

Conținut arhivă zip

- Contabilitate Manageriala.docx

Alții au mai descărcat și

CAPITOLUL I Locul şi rolul informaţiilor privind costul de producţie în activitatea de conducere a S.C. Ind Complex CF-S.A. Acţiunea de...

Introducere Lucrarea de faţă se intitulează ”Contabilitatea managerială a cheltuielilor. Studiu de caz: S.C Thermoline S.R.L.” Şi, aşa cum se...

ARGUMENT În economia de piaţă, activitatea unei întreprinderi se desfăşoară în strânsă interdependenţă cu mediul în care funcţionează şi...

1.Delimitări teoretico-conceptuale ale Contabilității Manageriale 1.1 Identitatea si conceptul de contabilitate managerială. Creșterea în...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1. Reglementările legale OMFP 1752 / 2005; Legea 82 2. Lucrări pregătitoare pentru situaţiile financiare anuale Situaţiile financiare anuale...

ANALIZA ECHILIBRULUI FINANCIAR Prin echilibru financiar al intreprinderii se poate intelege o corespondenta intre nevoile de capitaluri, pe de o...

Te-ar putea interesa și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

Introducere Lucrarea de faţă se intitulează ”Contabilitatea managerială a cheltuielilor. Studiu de caz: S.C Thermoline S.R.L.” Şi, aşa cum se...

1.Obiectul contabilităţii de gestiune: Contabilitatea realizează reprezentarea internă şi externă a unei întreprinderi. Această reprezentare...

Aspecte teoretice si practice privind oragnizarea contabilitatii manageriale la societatea S.C. “MARIFLOR PRODCOM” S.R.L. 1 Prezentarea generala...

1. Prezentarea generală a SC CREATOR S.R.L. 1.1 Istoricul firmei Societatea comercială “Creator ” SRL este situată în Chisinău , pe strada Calea...

1 CADRUL CONCEPTUAL AL CONTABILITATII MANAGERIALE 1.1 Definitie. Rolul contabilitatii manageriale Contabilitatea managerială reprezintă un...

1. Prezentarea generala a SC Teraplast G.P. S.A. 1.1 Istoricul firmei Societatea comercială “Teraplast G.P. ” SA este situată în Bistrita ,pe...

1. Conceptia de organizare a contabilitatii manageriale Datorita complexitatii fenomenelor si proceselor economice, dar si a evolutiei procesului...