Cuprins

- Capitolul 1. Negocierea comercială sau negocierea în afaceri 2

- 1.1. Definiţie şi trăsături 2

- 1.2. Principiile negocierii comerciale 6

- 1.3. Tipuri fundamentale de negociere 7

- 1.4. Stiluri de negociere în afaceri 10

- Capitolul 2. Derularea activităţii de negociere 19

- 2.1. Operaţiunile pregătitoare ale unei negocieri 20

- 2.2. Desfăşurarea tratativelor 23

- 2.3. Finalizarea unei negocieri 28

- Capitolul 3. Strategii, tehnici şi tactici de negociere (stratageme aplicabile – manipularea) 34

- 3.1. Tipuri de strategii de negociere 35

- 3.2. Alegerea tipului de strategie de negociere 39

- Capitolul 4. Negocieri nereuşite 60

- 4.1. Sindromurile negocierilor nereuşite 60

- 4.2. Sugestii pentru prima şedinţă de negociere 63

- Capitolul 5. Tipuri de negociere purtate în cadrul firmei SC PRO AS COMPANY SRL 66

- 5.1. Descrierea firmei: SC Pro As Company SRL 66

- 5.2. Negocierea cu clienţii 80

- 5.3.Negocierea cu angajaţii 85

- 5.4. Negocierea cu furnizorii 88

- Capitolul 6. Influenţa modalităţii de negociere asupra activităţii firmei 92

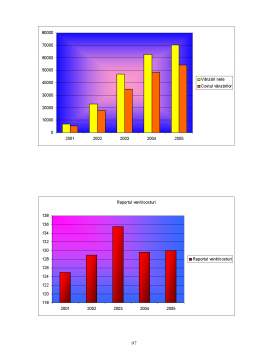

- 6.1. Analiza volumului vânzărilor (a Cifrei de afaceri), a societăţii comerciale Pro As Company 92

- 6.2.Analiza profitului 94

- 6.3. Indicatorii economico-financiari ai societăţii comerciale Pro As Company 99

- 6.4. Volumul vânzărilor în cadrul societăţii Pro As Company 105

- Concluzii 109

- Bibliografie 114

Extras din referat

Capitolul 1

NEGOCIEREA COMERCIALĂ SAU NEGOCIEREA ÎN AFACERI

1.1. Definiţie şi trăsături

Negocierea, activitate omniprezentă în lumea contemporană, este tratată din unghiuri si cu accepţiuni diferite în literatura economică, juridică, politico-diplomatică, definiţiile avansate mergând de la abordarea negocierii ca un fenomen social, respectiv o formă de comunicare în relaţiile interumane, până la circumscrierea ei într-un domeniu specific.

În sens larg, negocierea apare ca o formă concentrată şi interactivă de comunicare interumană în care două sau mai multe părţi aflate în dezacord urmăresc să ajungă la o înţelegere care rezolvă o problemă comună sau atinge un scop comun. Înţelegerea părţilor poate fi un simplu acord verbal, consolidat printr-o strângere de mână, poate fi un consens tacit, o scrisoare de intenţie sau un protocol, redactate în grabă, poate fi o convenţie sau un contract, redactate cu respectarea unor proceduri şi uzanţe comune, dar mai poate însemna un armistiţiu, un pact sau un tratat internaţional, redactate cu respectarea unor proceduri şi uzanţe speciale.

În raport cu zona de interes în care se poartă negocieri, putem face distincţie între mai multe forme specifice de negociere. Cea mai uzuală este negocierea afacerilor sau negocierea comercială care se concretizează în contracte, acte şi facte de comerţ precum vânzarea-cumpărarea, parteneriatul, închirierea, concesiunea, franchising-ul etc. În cadrul acesteia, un loc special ocupă tehnicile de vânzare.

In literatura de specialitate, se distinge un număr mare de definiţii, care au în comun faptul că se referă la încheierea unei afaceri, a unui ‘târg’ între două sau mai multe părţi.

Prin negociere înţelegem orice formă de confruntare nearmată, prin care două sau mai multe părţi cu interese şi poziţii contradictorii, dar complementare, urmăresc să ajungă la un aranjament reciproc ai cărui termeni nu sunt cunoscuţi de la început.

În această confruntare, în mod principial şi loial, sunt aduse argumente şi probe, sunt formulate pretenţii şi obiecţii, sunt făcute concesii şi compromisuri pentru a evita atât ruperea relaţiilor, cât şi conflictul deschis. Negocierea permite crearea, menţinerea sau dezvoltarea unei relaţii interumane sau sociale, în general, ca şi a unei relaţii de afaceri, de muncă sau diplomatice, în particular. Negocierea este inseparabilă de comunicarea interumană şi, în mod inevitabil, este bazată pe dialog. A negocia înseamnă a comunica în speranţa de a ajunge la un acord.

Negocierea poate fi definită, de asemenea, ca un proces competitiv desfăşurat de cel puţin doi parteneri care îşi propun drept scop să realizeze prin convorbiri paşnice armonizarea progresivă a intereselor şi poziţiilor lor în legatură cu o problemă comercială, de cooperare, tarifară, etc., şi comnsurarea soluţiei convenite pe această cale după un anumit procedeu, într-un acord, tratat, convenţie, contract, etc., cu valoare juridică.

Negocierea afacerilor este o formă particulară de negociere, centrată pe existenţa unui produs sau a unui serviciu, pe de o parte, şi a unei nevoi de satisfăcut, pe de altă parte. Acordul are caracter comercial şi se poate concretiza într-un act de comerţ, o convenţie, o comandă, un contract de vânzare-cumpărare, un parteneriat, un leasing etc. sau doar în modificarea unor clauze, a unor niveluri de preţ, a unor condiţii de calitate sau de livrare, transport etc.

Negocierea comercială poartă şi denumirea de « negociere de afaceri ». Ea acoperă o gama largă de activităţi, precum: contracte, închirieri, acorduri de cooperare tehnică, etc.

Obiectul negocierii comerciale poate fi :

- un act de vânzare

- o comandă

- o tranzacţie

- un contract de franchising, de leasing, de lohn, de reexport, etc.

- un contract de prestări servicii

- un contract de producţie, etc.

ÎNTOTDEAUNA O NEGOCIERE COMERCIALĂ PRESUPUNE ŞI O LIVRARE DE BUNURI SAU DE SERVICII.

Orice negociere comercială prezintă o contrapartidă care poate îmbrăca diverse forme:

- Forma monetară, cel mai adesea (preţul)

- Obligaţii contractuale

- Termene de plată si amânări

Negocierea comercială devine necesară şi este posibilă ori de câte ori sunt îndeplinite trei condiţii simple pe o piaţă mai mult sau mai puţin liberă:

a) existenţa unor interese complementare între două sau mai multe părţi, între care s-au derulat oferte şi cereri de ofertă acceptate în principiu. Cererea sau oferta făcută de una dintre părţi nu corespunde întru totul cu oferta sau cererea formulată de celelalte părţi; există dezacord, dar nu unul de fond;

b) existenţa dorinţei şi interesul părţilor în obţinerea unui acord pentru care sunt dispuse să-şi facă, reciproc, concesii;

c) lipsa unor reguli şi proceduri prestabilite şi obligatorii sau lipsa unei autorităţi aflate deasupra părţilor în divergenţă, care să impună acordului peste voinţa acestora. Astfel, părţile sunt nevoite să caute şi să creeze, în comun, condiţiile de realizare a acordului.

Principalele trăsături dominante ale negocierii comerciale sunt :

- Existenţa produsului/serviciului care face obiectul negocierii ;

- Existenţa atributelor produsului/serviciului respectiv : preţ, calitate, termene de plată, garanţii, declaraţii de conformitate ;

- Omniprezenţa specificaţiilor produsului/serviciului care sunt atât economice (preţ, dobânzi, plăţi), cât şi tehnologice (specificări, servicii asociate) şi juridice (clauze contractuale, acorduri) ;

Preview document

Conținut arhivă zip

- Contabilitate - SC Pro As Company SRL.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1.Modul de constituire si functionare a entitatii economice; etapele constituirii, modul de functionare si dizolvare/lichidare. Societatea ILEDA...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

7.1. Registrele de contabilitate Datele privind operatiile care se produc în activitatea unei unitati, consemnate în documentele justificative,...

Obiectivele şi natura contabilităţii Contabilitatea - disciplină informaţională Chiar înainte de a exista un sistem teoretic care să-i precizeze...

REGISTRELE DE CONTABILITATE Potrivit legii contabilitatii, aprobate in anul 1991, precum si Regulamentului privind aplicarea acesteia, registrele...

Registrele de contabilitate Potrivit legii principalele registre ce se folosesc în contabilitate sunt: - registrul-jurnal; - registrul-inventar;...

1. Consideratii generale privind sistemul bancar In Romania activitatea bancara se desfasoara in conformitate cu legea bancara 58/98 si legea...