Extras din referat

contabilității financiare, reprezintă totalitatea surselor de finanțare cu caracter stabil aflate la dispoziția entității economice.

În literatura de specialitate se întâlnesc 3 noțiuni:

- Capitaluri proprii;

- Capitaluri permanente;

- Capitaluri totale.

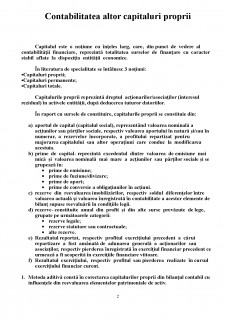

Capitalurile proprii reprezintă dreptul acționarilor/asociaților (interesul rezidual) în activele entității, după deducerea tuturor datoriilor.

În raport cu sursele de constituire, capitalurile proprii se constituie din:

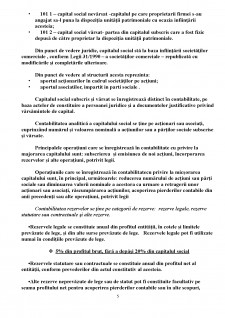

a) aportul de capital (capitalul social), reprezentând valoarea nominală a acțiunilor sau părților sociale, respectiv valoarea aportului în natură și/sau în numerar, a rezervelor încorporate, a profitului repartizat pentru majorarea capitalului sau altor operațiuni care conduc la modificarea acestuia.

b) prime de capital- reprezintă excedentul dintre valoarea de emisiune mai mică și valoarea nominală mai mare a acțiunilor sau părților sociale și se grupează în:

- prime de emisiune;

- prime de fuziune/divizare;

- prime de aport;

- prime de conversie a obligațiunilor în acțiuni.

c) rezerve din reevaluarea imobilizărilor, respectiv soldul diferențelor între valoarea actuală și valoarea înregistrată în contabilitate a acestor elemente de bilanț supuse reevaluării în condițiile legii.

d) rezerve- constituite anual din profit și din alte surse prevăzute de lege, grupate pe următoarele categorii:

- rezerve legale;

- rezerve statutare sau contractuale;

- alte rezerve.

e) Rezultatul reportat, respectiv profitul exercițiului precedent a cărui repartizare a fost amânată de adunarea generală a acționarilor sau asociaților, respectiv pierderea înregistrată în exercițiul financiar precedent ce urmează a fi acoperită în exercițiile financiare viitoare.

f) Rezultatul exercițiului, respectiv profitul sau pierderea realizate în cursul exercițiului financiar curent.

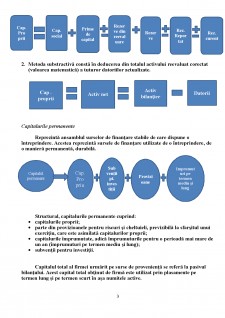

1. Metoda aditivă constă în corectarea capitalurilor proprii din bilanțul contabil cu influențele din reevaluarea elementelor patrimoniale de activ.

2. Metoda substractivă constă în deducerea din totalul activului reevaluat corectat (valoarea matematică) a tuturor datoriilor actualizate.

Capitalurile permanente

Reprezintă ansamblul surselor de finanțare stabile de care dispune o întreprindere. Acestea reprezintă sursele de finanțare utilizate de o întreprindere, de o manieră permanentă, durabilă.

Structural, capitalurile permanente cuprind:

- capitalurile proprii;

- parte din provizioanele pentru riscuri și cheltuieli, previzibilă la sfarșitul unui exercițiu, care este asimilată capitalurilor proprii;

- capitalurile împrumutate, adică împrumuturile pentru o perioadă mai mare de un an (împrumuturi pe termen mediu și lung);

- subvenții pentru investiții.

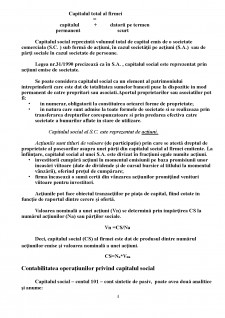

Capitalul total al firmei urmărit pe surse de proveniență se referă la pasivul bilanțului. Acest capital total obținut de firmă este utilizat prin plasamente pe termen lung și pe termen scurt în așa numitele active.

Capitalul total al firmei

=

capitalul + datorii pe termen

permanent scurt

Capitalul social reprezintă volumul total de capital emis de o societate comerciala (S.C. ) sub formă de acțiuni, în cazul societății pe acțiuni (S.A.) sau de părți sociale în cazul societate de persoane.

Legea nr.31/1990 precizează ca în S.A. , capitalul social este reprezentat prin acțiuni emise de societate.

Se poate considera capitalul social ca un element al patrimoniului intreprinderii care este dat de totalitatea sumelor banesti puse la dispozitie in mod permanent de catre propritari sau asociati.Aportul proprietarilor sau asociatilor pot fi:

- in numerar, obligatorii la constituirea oricarei forme de proprietate;

- in natura care sunt admise la toate formele de societate si se realizeaza prin transferarea drepturilor corespunzatoare si prin predarea efectiva catre societate a bunurilor aflate in stare de utilizare.

Bibliografie

1. Avram M., Contabilitatea financiară a firmei, Ed. Universitaria, Craiova, 2009.

2. Staicu Constantin (coordonator) - Contabilitate financiară, vol. 1, Editura Universitaria Craiova, 2010.

3. OMFP 1802/2014, cu modificările ulterioare.

4. https://contabilul.manager.ro

5. LEGEA nr. 82 din 24 decembrie 1991 (**republicată**)(*actualizată*) a contabilității

Preview document

Conținut arhivă zip

- Contabilitatea altor capitaluri proprii.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL 1 PREZENTAREA GENERALĂ A S.C. “CRONOS” S.A. Iaşi 1.1. ACTIVITATEA ECONOMICO-FINANCIARĂ LA S.C. “CRONOS” S.A. IAŞI Producţia de mătase...

Capitolul 1 INTRODUCERE 1.1.Necesitate Domeniul contabilităţii este evidenţa şi controlul operaţiilor economice, înregistrarea datelor provenite...

I.1. Definitie. Gestiunea trezoreriei Ca urmare a desfasurarii activitatilor în cadrul societatilor comerciale au loc o serie de fluxuri...

INTRODUCERE Această lucrare de licență este structurată în patru capitole, în lucrare este prezentată importanța capitalurilor proprii ale unei...

CAPITOLUL I SURSE INFORMAŢIONALE UTILIZATE ÎN ANALIZA ECHILIBRULUI INANCIAR INTRODUCERE Cunoaşterea structurii patrimonial - financiare a firmei...

INTRODUCERE Contabilitatea a apărut pe o anumită treaptă de dezvoltare a societății omenești, din nevoia de a cunoaște volumul de muncă vie și...

INTRODUCERE Contabilitatea a apărut pe o anumită treaptă de dezvoltare a socetăţii omeneşti, din nevoia de a cunoaşte volumul de muncă vie şi...

CAPITOLUL 1 BENEFICIILE ANGAJATILOR - O NOUA ABORDARE INTERNATIONALA A CASTIGURILOR SALARIALE PRIN lAS 19 - VERSUS ROMANIA 1.1. ARIA DE...