Cuprins

- 1) Contabilitatea cheltuielilor cu materii prime, materiale si marfuri.

- 2) Contabilitatea cheltuielilor cu lucrari si servicii executate la terti.

- 3) Contabilitatea cheltuielilor cu impozite, taxe si varsaminte asimilate.

- 4) Contabilitatea cheltuielilor cu personalul.

- 5) Contabilitatea cheltuielilor de exploatare privind amortizarile si provizioanele.

- 6) Contabilitatea altor cheltuieli de exploatare.

- 7) Bibliografie.

Extras din referat

CONTABILITATEA CHELTUIELILOR DIN ACTIVITATEA DE EXPLOATARE A INTREPRINDERII

1. CONTABILITATEA CHELTUIELILOR CU MATERII PRIME, MATERIALE SI MARFURI

Cheltuielile privind materiile prime si materialele de baza – sunt cheltuielile ocazionate de consumul productiv al materiilor prime si materialelor.

Documentele justificative care stau la baza inregistrarii contabile a consumului de materiale sunt fisa – limita de consum – pentru stabilirea necesarului de consum pe fiecare serie de productie, corelata cu ordinele (comenzi interne) de productie si bonurile de consum emise in baza acestora.

Costurile cu materia prima si materialele se includ in costurile de productie si se aloca treptat in cheltuielile perioadei pe masura vânzarii productiei obtinute. O anumita parte a acestor cheltuieli va ramâne alocata productiei finite si productiei in curs de executie in stoc la finele perioadei.

Cheltuielile privind materialele auxiliare

- In aceasta categorie intra consumurile materiale productive sau operative care nu fac obiectul categoriei de baza.

Documentele contabile justificative pentru inregistrarea acestor cheltuieli sunt bunurile de consum emise la baza ordinelor interne de productie sau in baza necesarului de consum al diferitelor sectii din structura intreprinderii.

Detalierea suplimentara a inregistrarii acestor cheltuieli depinde de necesitatile fiecarei intreprinderi si se realizeaza prin utilizarea analiticilor de gradul 1 si 2.

- Se inregistreaza in gestiune minus de inventar la materiale auxiliare in suma de 2.500.000

6021 = 3021 2.500.000

„cheltuieli cu materialele auxiliare” „materiale auxiliare”

Cheltuielile privind materialele de ambalat

Sunt cheltuielile specifice activitatii de comert, in activitatea de productie, ambalajele produselor finite fiind considerate cheltuieli privind materialele auxiliare.

Materialele de ambalat sunt cele utilizate la vânzarea marfurilor aprovizionate in vrac si proportionate le cererea clientului (hârtie de ambalat, pungi, banda adeziva pentru sigilarea pungilor, etc.).

In mod frecvent, perioadele de facturare ale furnizorilor nu coincid cu perioadele calendaristice pentru care se intocmesc situatiile financiare. De aceea, aceste cheltuieli trebuiesc inregistrate la finele perioadei de gestiune si pe baza citirii contoarelor proprii de energie si apa, pentru a se putea distinge intre cheltuielile aferente celor doua perioade contabile, facturate pe aceeasi factura.

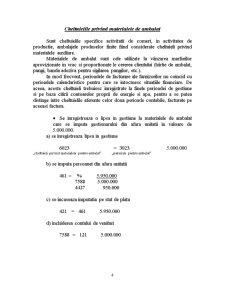

- Se inregistreaza o lipsa in gestiune la materialele de ambalat care se imputa gestionarului din afara unitatii in valoare de 5.000.000.

a) se inregistreaza lipsa in gestiune

6023 = 3023 5.000.000

„cheltuieli privind materialele pentru ambalat” „materiale pentru ambalat”

b) se imputa persoanei din afara unitatii

461 = % 5.950.000

7588 5.000.000

4427 950.000

c) se incaseaza imputatia pe stat de plata

421 = 461 5.950.000

d) inchiderea contului de venituri

7588 = 121 5.000.000

Cheltuieli privind marfurile

Se refera la cheltuielile privind marfurile vândute. Se documenteaza pe baza avizelor de expeditie si a facturilor de vânzare, precum si pe baza fiselor de magazie.

Cheltuielile inregistrate se corecteaza cu rezultatele inventarierii si, de asemenea, cu eventualele facturi de corectie de pret sau rabat acordat de furnizori.

Daca marfa este distribuita prin agenti de teren, fara a se cunoaste dinainte (de la pornirea mijlocului de transport din depozitul furnizorului) cât din marfa va fi efectiv vânduta, avizul de expeditie care insoteste marfa nu va putea reprezenta baza constituirii cheltuielilor privind marfurile, acest rol il pot indeplini numai facturile finale de vânzare catre beneficiari.

Valoarea avizelor de expeditie cu acest regim se va adauga la valoarea marfii existente in stoc la finele perioadei sau se va inregistra in debitul agentilor de teren insarcinati cu vânzarea.

Preview document

Conținut arhivă zip

- Contabilitatea Cheltuielilor de Exploatare.ppt

- Contabilitatea Cheltuielilor de Exploatare.doc

Alții au mai descărcat și

CAPITOLUL 1: APROFUNDARI PRIVIND CONTABILITATEA VENITURILOR SI CHELTUIELILOR CONFORM STANDARDELOR INTERNATIONALE DE CONTABILITATE 1.1 DEFINITII...

INTRODUCERE Contabilitatea tertilor asigura evidenta datoriilor si a creantelor unitatii patrimoniale, in relatiile acesteia cu : furnizorii,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Introducere Realizarea obiectului de activitate al fiecărui agent economic impune utilizarea tuturor elementelor ce compun procesul muncii...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1.1. Aspecte cu privire la sistemul instituțiilor publice Instituțiile publice sunt organisme prin intermediul cărora statul își organizează și...

CAPITOLUL I PROBLEME DE BAZA PRIVIND ORGANIZAREA CONTABILITATII CHELTUIELILOR, VENITURILOR SI REZULTATELOR, PE EXEMPLUL S.N.P. „PETROM”...

Te-ar putea interesa și

CAPITOLUL I DELIMITĂRI PRIVIND CHELTUIELILE, VENITURILE ŞI REZULTATELE ÎNTREPRINDERII 1.1 Noţiuni despre cheltuieli şi venituri Orice activitate...

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “SERVICE AUTOMOBILE DACIA” S.A. ZALĂU 1.1. DATE GENERALE SC SERVICE AUTOMOBILE DACIA...

I. REGLEMENTĂRI JURIDICE ROMÂNEŞTI REFERITOARE LA STRUCTURILE DE VENITURI ŞI CHELTUIELI Potrivit Regulamentului de aplicare a Legii Contabilităţii...

CAPITOLUL I 1.1. S.C. “UPET” S.A. TÂRGOVIŞTE – GENERALITĂŢI ŞI STRUCTURĂ 1.1.1.Scopul şi obiectivele lucrării Lucrarea privind organizarea...

Introducere Orice entitate desfășoară activități atât consumatoare de resurse, cât și generatoare de rezultate. În contabilitate, consumurile de...

Argument Lucrarea de faţă îşi propune prezentarea noţiunii de cheltuială şi studiul din punct de vedere contabil a cheltuielilor din exploatare....

INTRODUCERE Operatiunile economice au drept rezultat modificarea elementelor patrimoniale atat calitativ cat si cantitativ. Aceste modificari se...

Introducere Cheltuielile întreprinderii desemnează transformările cantitative şi calitative în masa patrimoniului ca urmare a proceselor...