Cuprins

- INTRODUCERE .......2

- 1. Notiuni generale privind datoriile 3

- 2.Obiectivul fiecarui standard ce priveste tema referatului 7

- 3. Aria de aplicativitate a standardului ce priveste tema referatului 8

- 4. CONTABILITATEA PRIMARA A DATORIILOR 24

- 5. Contabilitatea datoriilor contingente. Criterii de contabilizare 25

- 6. Raportarea financiara a datoriilor 26

- 7. Recunoasterea si evaluarea datoriilor 28

- 8. Probleme de raportare in situatiile financiare a elementelor ce fac obiectul referatului.

- 34

- 8.1. Datoriile în situațiile financiare din viziunea OMFP 3055 34

- 8.2. Datoriile în situațiile financiare din viziunea IAS/IFRS 77

- 8.3. Datoriile în situațiile financiare din viziunea US GAAP 82

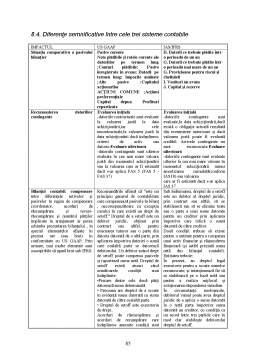

- 8.4. Diferenţe semnificative între cele trei sisteme contabile 85

- 9. ASPECTE FISCALE RELEVANTE CU PRIVIRE LA ELEMENTELE CE FAC OBIECTUL REFERATULUI 88

- 9.1. DATORIILE FISCALE PRIVITE DIN VIZIUNEA IAS 12 88

- 9.2. DATORIILE FISCALE DIN VIZIUNEA CODULUI FISCAL 2009 105

- 9.3. DATORIILE FISCALE PRIVITE DIN VIZIUNEA US GAAP 106

- 9.4. Diferenţe semnificative între cele trei sisteme de raportare 106

- Bibliografie 108

Extras din referat

INTRODUCERE

Contabilitatea a aparut din nevoia de a raspunde in plan informational si decizional la problematica gestiunii miscarilor de valori economice autonomizate pe personae fizice sau juridice dupa caz. Structurile calitative folosite pentru a personifica aceasta separare au fost, dupa caz, cele de avere, capital, fonduri, patrimoniu, si mai recent cele de resurse.

In plan juridic, demersurile au fost centrate, cu precadere, pe structura calitativa de patrimoniu definite prin prisma drepturilor si obligatiilor cu valoare economica ale unei entitati. Totodata, pentru a avea ecuatia contabila a patrimoniului, ca termen opozabil drepturilor si obligatiilor a fost formalizat cel de bunuri economice in calitatea lor de obiecte de drepturi si obligatii.Diviziunea muncii si autonomia gestionara a subiectilor(agentilor) participanti la circuitul economic impun separarea patrimoniala a resurselor economice ale societatii si a rezultatelor obtinute. Apare astfel patrimonial ca structura (entitate) economica si juridical de apropiere si gestiune a valorilor materiale si banesti. Pentru ca un patrimoniu sa existe sunt necesare doua elemente interdependente, unul in persoana fizica sau juridica, ca subiect de drepturi si obligatii, si altul in bunurile

economice, ca obiecte de drepturi si obligatii. Intre obiectele de drepturi si obligatii, pe de o parte, si drepturile si obligatiile, pe de alta parte, sta persoana fizica sau juridica in calitatea sa de subiect de drepturi si obligatii. Deci, in plan contabil, patrimoniul reprezinta totalitatea drepturilor si obligatiilor cu valoare economica, apartinand unei personae fizice sau juridice, precum si bunurile la care se refera.

Datoriile reprezinta obligatii actuale ale intreprinderii, rezultate din evenimente trecute si prin decontarea carora se asteapta sa rezulte o iesire de resurse care sa incorporeze beneficii economice.

Criteriile cumulative pentru recunoasterea datoriilor sunt :

* probabilitatea unei iesiri de resurse, purtatoare de beneficiile economice si

* evaluarea sa se poata face in mod credibil.

Cadrul general pune accent pe distinctia care trebuie facuta intre o obligatie actuala si un angajament viitor. Sunt recunoscute drept datorii numai obligatiile actuale, care au aparut ca urmare a aunor evenimente trecute (achizitii, cheltuieli efectuate si neplatite etc).Decontarea unei datorii se poate face in mai multe modalitati, nu numaiprin iesiri de active (prestare de servicii, convertirea unor obligatii in participarila capitalul social etc). Care este atunci diferenta dintre o datorie si un provizion? In ceea ce priveste provizioanele acestea reprezinta o obligatie actuala, prezenta, care va genera, probabil, o iesire de resurse care sa afecteze beneficiile economice si a caror valoare este

determinata rezonabil . Criteriile care despart provizioanele de datorii sunt determinate de incertitudinea legata de) exigibilitatea ( onorarea sau de valoarea finala a provizioanelor.Desi au caracter contingent (probabil, incert), provizioanele ( spre deosebire de datoriile contingente) sunt recunoscute in bilant. De exemplu, o intreprindere acorda garantii de buna functionare pe timp de un an pentru toate produsele electrocasnice pe care le vinde.Obligatia curenta exista ( de a rambursa valoarea bunurilor cu defecte iremediabile sau de a inlocui gratuit partile componente stricate, in acest interval de timp), probabilitatea unei iesiri de resurse care sa afecteze beneficiile economice este clara, estimarea rezonabila a valorii provizionului se poate face (de exemplu, daca toate produsele vandute au defecte majore, atunci costurile de reparatie vor fi de 50 mil. lei; din experienta anilor trecuti s-a constatat ca 67% din produsele vandute nu prezinta nici un fel de deficiente).

O caracteristica esentiala a unei datorii este faptul ca intreprinderea are o obligatie actuala. O obligatie reprezinta un angajament sau o responsabilitate de a actiona intr-un anumit fel. Legea poate impune intreprinderii sa-si respecte obligatiile, ca o consecinta a unui contract sau a unei cerinte legale. In mod mormal, acestea reprezinta sume ce trebuie platite pentru bunuri si servicii primite. De asemenea, obligatiile apar si din activitatea normala, din dorinta de a mentine bune relatii de afaceri sau de a se comporta intr-o maniera echitabila. Daca de exemplu, o intreprindere decide sa remedieze defectiunile produselor sale chiar si dupa ce perioada de garantie a expirat, sumele ce se asteapta sa fie cheltuite in legatura cu bunurile deja vandute reprezinta datorii.

Datoriile rezulta din tranzactii sau alte evenimente trecute. De exemplu, achizitia de bunuri sau utilizarea serviciilor da nastere unor datorii comerciale (in afara cazului in care se face plata in avans sau se plateste in momentul livrarii), iar primirea unui credit de la banca da nastere unei obligatii de rambursare a creditului. De asemenea, o intreprindere poate recunoaste reduceri viitoare pe baza cumpararilor anuale facute de clienti, ca fiind datorii; in acest caz, vanzarea bunurilor din perioada anterioare este tranzactia care da nastere datoriei respective.Unele datorii pot fi determinate doar prin utilizarea unui grad ridicat de estimare. Unele intreprinderi considera aceste datorii drept provizioane. In anumite tari, asemenea provizioane nu sunt privite ca datorii, deoarece conceptual de datorie este definit mai restrans, in asa fel incat sa incluida doar sumele ce

pot fi stabilite fara a fi necesar sa se faca estimari. Cand un provizion implica o obligatie prezenta si satisface restul definitiei, este o datorie, chiar daca suma trebuie sa fie estimata. Exemplele din aceasta categorie se refera la provizioanele pentru plati ce trebuie facute pentru garantiile existente si provizioanele pentru acoperirea obligatiilor privind pensiile.

Standardele care privesc tema referatului sunt urmatoarele :

IAS 1 . Prezentarea situatiilor financiare

IAS 12.Impozitul pe profit

IAS 19.Beneficiile angajatiilor

IAS 32.Instrumente financiare : prezentare

IAS 37. Provizioane, datorii contingente şi active contingente

IAS 39.Instrumente financiare : recunoastere si evaluare

1. Notiuni generale privind datoriile

Datoriile sau capitalul strain exprima resursele sau capitalurile furnizate de terti pentru care unitatea trebuie sa acorde o prestatie sau un echivalent valoric. Este vorba de creditele contractate de la banci sau alte institutii financiare, imprumuturile din emisiunea de obligatiuni, precum si datoriile create in cadrul relatiilor de decontare ale unitatii patrimoniale cu alte persoane fizice si juridice. Persoanele juridice si fizice fata de care unitatea are obligatii banesti sunt denumite generic creditori. Definit prin aceasta prisma, creditorul reprezinta persoana care in cadrul unui raport patrimonial a avansat o valoare economica si urmeaza sa primeasca un echivalent valoric sau o contraprestatie. Datoriile, ca sursa de finantare, sunt prezente si functioneaza din momentul nasterilor obligatiilor fata de terti si pana in momentul rambursarii (in cazul creditelor) si platii lor (in cazul datoriilor generate de relatiile de decontare) dupa caz. Mai mult, toate datoriile cu termen de scadenta mai mare de un an sunt purtatoare de dobanda. De asemenea, sunt purtatoare de dobanda creditele primite de la banca sau alte institutii financiare, chiar daca sunt pe termen scurt.

Din masa patrimoniala a datoriilor, mai semnificative sunt urmatoarele structuri: datoriile financiare, datoriile fiscale, salariale si sociale, datoriile privind relatiile de decontare cu asociatii si creditorii diversi. Datoriile financiare exprima creditele primite de la banca si alte institutii de credit, precum si imprumuturile din emisiunea de obligatiuni. Creditele primite de la banca si alte institutii de credit cuprind creditele pe termen lung si mijlociu si cele pe termen scurt, numite si credite de trezorerie. Ele sunt destinate, dupa caz, finantarii investitiilor si cheltuielilor curente privind activitatea de exploatare. Aceste credite sunt purtatoare de dobanda si garantate prin activele intreprinderii. Imprumuturile din emisiunea de obligatiuni reprezinta resursele financiare pe termen lung asigurate prin vanzarea de titluri de credit negociabile catre public. Vanzarea se face, de regula, prin intermediul unor institutii financiare, fara a fi exclusa si posibilitatea vanzarii directe catre public, chiar de catre societatea comerciala. Titularul de patrimoniu care emite un astfel de imprumut se angajeaza sa ramburseze, la termen sau esalonat, ratele scadente si sa plateasca o dobanda sub forma cupoanelor atasate titlurilor de credit. Datoriile comerciale se creeaza in cadrul relatiilor de decontare cu furnizorii pentru aprovizionari de bunuri materiale, lucrari si servicii primite. Ele se delimiteaza patrimonial sub forma furnizorilor si efectelor de platit. Furnizorii reprezinta datoriile echivalente valorii bunurilor materiale, lucrarilor si serviciilor primite de la terti. Efectele de platit reprezinta titlurile de valoare care atesta obligatia de plata a intreprinderii in cadrul relatiilor de decontare cu furnizorii.

Preview document

Conținut arhivă zip

- Contabilitatea Datoriilor.doc

Alții au mai descărcat și

Introducere Creditul, în general, reprezintă schimbul unei valori monetare prezente contra unei valori monetare viitore. Locul şi importanţa...

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

INTRODUCERE Într-o viziune modernă, contabilitatea poate fi considerată o activitate practică desfăşurată de profesionişti, având rolul de a...

INTRODUCERE În sistemul bancar contabilitatea creditelor şi a împrumuturilor are un rol deosebit. Creditul este unul din motoarele principale ale...

CAP. 1: CONTABILITATEA CREANŢELOR 1.1 Definirea şi gruparea creanţelor Legea care reglementează atât creanţele cât si datoriile este Legea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Contabilitatea datoriilor comerciale Datoriile comerciale cuprind angajamentele de plată ale întreprinderii faţă de furnizori, antreprenori şi...

Te-ar putea interesa și

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

INTRODUCERE SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea privind “Contabilitatea şi analiza creanţelor şi datoriilor comerciale” se efectuează la...

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITAEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE ALIASS S.A. TÂRGOVIŞTE 1.1. SCURT ISTORIC AL SOCIETĂŢII...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

Introducere Făgăduiala e o datorie curată. D. Cantemir În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie...

Contabilitatea este un instrument, un sistem informational, cu scopul final de a reflecta intreprinderea, lucru remarcat de profesorul Bernard...