Cuprins

- Capitolul I : Consideratii generale privind organizarea activitatii la S.C. MERIDIAN S.R.L. Lupeni 3

- 1.1. Scurt istoric al S.C. MERIDIAN S.R.L. Lupeni 3

- 1.2. Organizarea S.C. MERIDIAN S.R.L. Lupeni 4

- 1.3. Activitatea financiar – contabila 4

- 1.4. Forme de inregistrare contabila şi sistemul de documente utilizat de S.C. MERIDIAN S.R.L. Lupeni 5

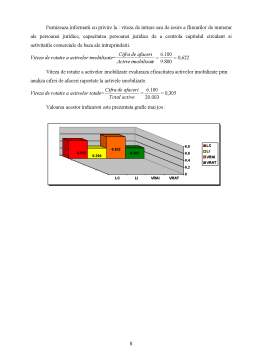

- 1.5. Principalii indicatori economico – financiari 7

- Capitolul II : Contabilitatea decontarilor cu personalul, asigurarile si protectia sociala 9

- 2.1. Contabilitatea acordarii veniturilor salariale 11

- 2.2. Contabilitatea retinerilor din veniturile salariale 13

- 2.3. Contabilitatea impozitului pe veniturile salariale ale personalului 14

- 2.4. Contabilitatea altor retineri din veniturile salariale 15

- 2.5. Contabilitatea drepturilor salariale neridicate de catre personal 16

- Capitolul III : Reflectarea in contabilitate a inregistrarilor privind decontarile cu personalul, asigurarile si protectia sociala 18

- Bibliografie

Extras din referat

CAPITOLUL I

CONSIDERATII GENERALE PRIVIND ORGANIZAREA ACTIVITATII LA

S.C. MERIDIAN S.R.L. LUPENI

1.1. SCURT ISTORIC AL S.C. MERIDIAN S.R.L.

Caracteristica economiei de piata este situarea firmelor in prim planul activitatii economice, pornind de la premisa ca daca acestea sunt profitabile toti cei implicati sunt afectati pozitiv, inclusiv economia nationala. Pentru a fi eficienta, o economie nationala trebuie sa se bazeze pe firme rentabile, competitive.

Nici o firma nu poate fi privita ca o entitate rupta de mediul economic (de afaceri), deoarece ea are cel putin trei tipuri de legaturi : de parteneriat cu furnizorii si clientii (interni si externi), cu salariatii si cu bugetul public national (bugetul de stat, bugetele locale si bugetul asigurarilor sociale de stat).

Prin societate comerciala intelegem persoana juridica ce ia fiinta pe baza unui contract de societate prin care doua sau mai multe persoane (fizice sau juridice ori de natura diferita) convin sa-si aduca aportul (in bani sau in natura) pentru a costitui un capital social menit sa serveasca la infaptuirea unor activitati aducatoare de castig in scopul de a imparti intre ele beneficiile astfel realizate.

Societatea cu raspundere limitata (S.R.L.) este acea societate comerciala care poate avea intre 1 si 50 de asociati si trebuie sa aiba un capital social de minimum 200 RON. Valoarea unei parti sociale este de 10 RON.

Societatea comerciala MERIDIAN s-a infiintat la data de 01.02.2007, avand certificatul de inmatriculare numarul 20/12345/2007 emis de Camera de Comert si Industrie a judetului Hunedoara si avand codul fiscal 211122356, ceea ce inseamna ca aceasta societate comerciala nu este platitoare de taxa pe valoarea adaugata (TVA).

Capitalul social subscris si varsat este de 200 RON, iar obiectul de activitate al S.C. MERIDIAN S.R.L. este comertul cu amanuntul, in magazine nespecializate, cu vanzare predominanta de produse alimentare, bauturi si tutun.

Principalii clienti ai S.C. MERIDIAN S.R.L. sunt persoane fizice, iar principalii furnizori sunt : S.C. BOEMA PREST S.R.L., S.C. ALBALACT S.A., S.C. SIMULTAN S.R.L., S.C. CORSIL S.R.L., S.C. TROPICANA S.R.L., S.C. JTI INTERNATIONAL S.R.L.

1.2. ORGANIZAREA S.C. MERIDIAN S.R.L. LUPENI

Postul reprezinta cea mai simpla subdiviziune a firmei si poate fi definit ca ansamblul obiectivelor, sarcinilor, competentelor si responsabilitatilor care, in mod regulat, revin spre exercitare unui salariat al societatii.

Functia reprezinta ansamblul sarcinilor de un anumit fel ce trebuie indeplinite in mod regulat si organizat de catre un salariat al unitatii. Ea constituie factorul de generalizare a unor posturi asemanatoare din punct de vedere al ariei de cuprindere a autoritatilor si responsabilitatilor.

Organigrama simplificata a S.C. MERIDIAN S.R.L. este urmatoarea :

1.3. ACTIVITATEA FINANCIAR – CONTABILA

In cadrul S.C. MERIDIAN S.R.L. activitatea financiar – contabila este realizata de un contabil, care are urmatoarele atributii :

- efectueaza lucrari de fundamentare a indicatorilor economico – financiari ;

- evidenta furnizorilor ;

- evidenta incasarilor si platilor prin contul bancar si prin casa ;

- stabilirea, retinerea si varsarea obligatiilor catre bugetul statului, bugetul local si bugetul asigurarilor sociale de stat, precum si alte fonduri conform legislatiei in vigoare (cum este de exemplu fondul pentru riscuri si accidente).

Preview document

Conținut arhivă zip

- Contabilitatea Decontarilor cu Personalul, Asigurarile si Protectia Sociala.doc

Alții au mai descărcat și

INTRODUCERE Oricât de „instituţionalizate” par diversele verigi ale administraţiei publice, deciziile ce asigură realizarea obiectivului lor...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...

ACAPITOLUL 1. 1. PREZENTAREA GENERALĂ A S.C. COMELF S.A. 1.1.DATE GENERALE PRIVIND S.C. COMELF S.A. Acţionari şi asociaţi Societatea comercială...

Munca a fost factorul determinant în apariția și dezvoltarea speciei umane și continuă să reprezinte o necesitate obiectivă pentru existența și...

Argument Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor salariale si sociale",astfel...

Principiile organizării contabilităţii de gestiune şi a calculaţiei costurilor 1. Cele două paliere ale contabilităţii Actualul sistem contabil...

I. PREZENTAREA ACTIVITATII ECONOMICE A FIRMEI S.C. „STONE CONSTRUCT ACTIV” S.R.L. Una dintre firmele reprezentative in domeniul constructiilor...

Decontari cu bugetul statului In cadrul decontarilor cu bugetul statului se cuprind: impozitul pe profit/venit, taxa pe valoarea adaugata,...

Te-ar putea interesa și

INTRODUCERE Tranziţia spre economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu...

CAPITOLUL 1 FACTORI CARE INFLUENŢEAZĂ ORGANIZAREA CONTABILITAŢII SALARIILOR ŞI STABILIREA ACESTORA 1.1. Prezentarea generală a S.C. MOLDO MEX...

INTRODUCERE Potrivit Legii Contabilitatii 82/1991 obligatia organizarii si conducerii contabilitatii proprii revine: regiilor autonome,...

INTRODUCERE În cadrul sistemului informational economic, contabilitatea ocupa un loc primordial. Contabilitatea reprezinta o activitate...

ACAPITOLUL 1. 1. PREZENTAREA GENERALĂ A S.C. COMELF S.A. 1.1.DATE GENERALE PRIVIND S.C. COMELF S.A. Acţionari şi asociaţi Societatea comercială...

INTRODUCERE Sistemul contabil actual reprezintă o realizare remarcabilă în ceea ce priveşte asigurarea informaţiilor necesare în procesul...

Munca a fost factorul determinant în apariția și dezvoltarea speciei umane și continuă să reprezinte o necesitate obiectivă pentru existența și...

Argument Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor salariale si sociale",astfel...