Cuprins

- 1. Introducere (pag 3);

- 2. Recunoasterea si evaluarea creantelor si datoriilor curente (pag 5);

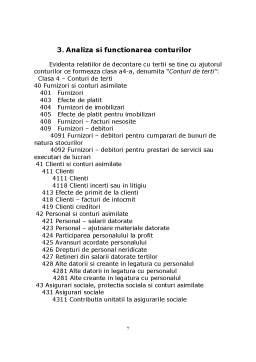

- 3. Analiza si functionarea conturilor (pag 7);

- 4. Operatiile ciclului de exploatare (pag 10);

- 5. Cumpararile si vanzarile (pag 11);

- 6. Documente financiar-contabile (pag 13);

- 7. Contabilitatea operatiilor privind decontarile cu furnizorii (pag 16);

- 8. Contabilitatea operatiilor privind decontarile cu clientii (pag 17);

- 9. Contabilitatea operatiilor privind personalul (pag 20);

- 10. Contabilitatea operatiilor privind decontarile cu asigurarile sociale (pag 21);

- 11. Contabilitatea operatiilor privind decontarile cu bugetul de stat (pag 23);

- 12. Contabilitatea decontarilor cu fondurile speciale (pag 24);

- 13. Tranzactii comerciale cu strainatatea (pag 24);

- 14. Bibliografia (pag 26);

Extras din referat

1.Introducere

Prin categoria de decontari cu tertii sunt delimitate toate datoriile si creantele fata de terte persoane. De asemenea, sunt incluse si decontarile intre exercitiile financiare determinate de valorile de regularizare de la un exercitiu la altul. Contabilitatea tertilor asigura informatia necesara pentru evidenta datoriilor si creantelor intreprinderii in relatiile acesteia cu furnizorii, clientii, personalul, asigurarile si protectia sociala, bugetul statului, unitatile din cadrul grupului, asociatii, respectiv actionarii, debitorii si creditorii diversi. Informatiile legate de scadenta activelor si datoriilor sunt utile pentru evaluarea lichiditatii si solvabilitatii intreprinderii. Nu sunt incluse in categoria decontarilor cu tertii datoriile si creantele financiare determinate de creditele pe termen scurt primite, respectiv acordate de intreprindere.

Intreprinderea trebuie sa determine pe baza naturii activitatii sale modul de prezentare a activelor curente si imobilizate si datoriilor curente si pe termen lung ca fiind clasificari separate in bilant. In situatia in care intreprinderea nu efectueaza aceasta clasificare, activele si datoriile sunt prezentate detaliat in ordinea lichiditatii, respectiv exibilitatii lor. Cand intreprinderea furnizeaza bunuri, executa lucrari sau presteaza servicii in cadrul ciclului de exploatare care poate fi identificabil in mod clar, clasificarea separata in bilant a activelor curente si imobilizate si a datoriilor curente si pe termen lung ofera informatii utile facandu-se distinctie intre activele nete rulate continuu sub forma de capital (activ) circulant si cele utilazate in activitatea intreprinderii pe termen lung. Astfel, se evidentiaza activele care se asteapta a fi realizate si datoriile exigibile in cadrul ciclului curent de exploatare. Ciclul de exploatare al unei intreprinderi reprezinta perioada de timp dintre achizitionarea materiilor prime care intra intr-un proces si finalizarea acestuia in numerar sau sub forma unui instrument usor convertibil in numerar.

Potrivit IAS 1 Prezentarea situatiilor financiare , un activ trebuie clasificat ca activ curent in urmatoarele situatii:

- se asteapta ca activul sa fie realizat sau acesta este detinut pentru vanzare sau consum in cursul normal al ciclului de exploatare al intreprinderii;

- activul este detinut, in principal, in scopul comercializarii sau pe termen scurt si se asteapta ca acesta sa fie realizat in termen de 12 luni de la data bilantului;

- activul reprezinta numerar sau echivalent de numerar a caror utilizare nu este restrictionata;

Toate celelalte active care nu se incadreaza in una din situatiile de mai sus, trebuie clasificate ca active imobilizate.

Din punct de vedere teoretic, datoriile pe termen scurt exprima fondurile furnizate de terti pentru care firma trebuie sa acorde o prestatie sau un echivalent valoric. Este vorba de datoriile create in cadrul relatiilor de decontare ale unitatii cu alte persoane fizice si juridice. Persoanele fizice si juridice fata de care intreprinderea are obligatii banesti sunt denumite generic creditori. Definit prin aceasta prisma, creditorul este o persoana care in cadrul unui raport patrimonial a avansat o valoare economica si urmeaza sa primeasca valoarea respectiva sau o contraprestatie. Datoriile, ca surse de finantare straine, sunt prezente si functioneaza din momentul nasterii angajamentelor fata de terti si pana in momentul platii lor. Mai mult, toate datoriile ale caror termene de decontare depasesc un an, sunt purtatoare de dobanda. Creantele pe termen scurt sau activele in curs de decontare reprezinta valorile economice avansate temporar de titularul de patrimoniu altor persoane fizice si juridice si pentru care urmeaza sa primeasca un echivalent valoric, care poate fi: o suma de bani, o lucrare, un serviciu prestat, etc.

!exemplu: pentru marfurile vandute clientilor, echivalentul valoric consta in suma de bani egala cu valoarea marfurilor vandute; in timp ce pentru un avans de bani acordat salariatilor care se deplaseaza in interes de servici, echivalentul valoric primit consta in munca prestata care este evaluata prin insumarea cheltuielilor privin transportul, cazarea si diurna delegatului.

Preview document

Conținut arhivă zip

- Contabilitatea Decontarilor cu Tertii.doc

Alții au mai descărcat și

Stocurile si productia in curs de executie reprezinta o componenta de baza a activelor circulante, constituind ansamblul bunurilor din cadrul...

1. TENDINTE PREVIZIBILE PRIVIND PIATA CONFECTIILOR DE ÎMBRACAMINTE În ultimii 50 de ani, pe plan mondial, industria confectiilor de îmbracaminte...

DENUMIREA SOCIETATII S.C. “ I&M CLOTHES MANUFACTURES ” S.R.L SEDIUL SOCIETATII IASI, BD-ul DACIA, Nr.28-32, JUDETUL IASI FORMA DE PROPRIETATE...

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...

1.1 STRUCTURA SI CLASIFICARE Capitalul agentilor economici poate fi plasat în bunuri si valori, adica active care prin natura lor si modul în care...

CONTABILITATEA OPERATIILOR PRIVIND RELATIILE CU TERTII Creantele si datoriile fata de terte persoane constituie doua categorii importante de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Asociatii sunt personae fizice sau juritice ,care participa in mod voluntary prin aportul lor in bani,in naturasau alt e forme prevazute de lege,...

Te-ar putea interesa și

Prezentarea societăţii de asigurări ARDAF S.A. Societatea de Asigurare Reasigurare ARDAF S.A. este înregistrată la Oficiul Registrului Comerţului...

Introducere Prima definitie data contabilitatii apartine italianului Luca Paciolo, find formulate în lucrarea sa, “Tratatus de computis et...

ARGUMENT Conceptul de contabilitate este utilizat cu sensuri diferite. În primul dintre acestea, prin contabilitate se înțelege forma de evidență...

CONTABILITATEA OPERATIILOR PRIVIND RELATIILE CU TERTII Creantele si datoriile fata de terte persoane constituie doua categorii importante de...

Contabilitatea decontarilor cu tertii(furnizorii si clientii)in unitatile de cazare Hotelul este unitatea comerciala de cazare omologata care...

1. PREZENTAREA GENERALA A SC CONFECTIA SA 1.1 Scurt istoric al societatii SC CONFECTIA SA, Tg.-Jiu a luat fiinta in baza Hotararii Guvernului nr....

1.1. DOCUMENTE PRIVIND EVIDENTA DECONTARILOR CU TERTII Documentele primare care reflecta creantele si datoriile fata de terti difera in functie de...

NOŢIUNI GENERALE PRIVIND CREANŢELE Şl DATORIILE Pentru realizarea obiectului lor de activitate, agenţii economici intră în relaţii cu diferite...