Extras din referat

Doi tineri întreprinzători, îi vom numi X si Y, mari amatori de excursii şi drumeţii şi mici colecţionari de obiecte de artizanat din diversele locuri prin care au trecut, realizează la un moment dat potenţialul pe care l-ar avea producerea şi distribuirea diverselor obiecte de acest gen în micuţul lor oraşel natal, precum şi în zonele turistice adiacente.

Astfel, dupa lungi dezbateri, calcule, planificari şi discuţii cu potenţiali furnizori, clienţi şi parteneri s-a decis înfiinţarea pe data de 02.04.2008 a SC „MasterArt” SRL avand un capital social de 6.000 lei, divizat in 600 parti sociale a 10 lei/p.s. La acest capital social au contribuit cei doi asociati, X şi Y, dupa cum urmează:

- asociatul X contribuie cu 2.500 lei numerar (250 părţi sociale);

- asociatul Y contribuie cu 500 lei numerar, materiale de inventar in valoare de 2.000 lei şi materii prime în valoare de 1.000 lei – 50 unităţi a 20 lei unitatea – (350 părţi sociale).

Pentru început firma va avea 3 angajaţi, pentru care salariul va fi platit de doua ori pe luna – avansul pe data de 25 ale lunii si lichidarea pe data de 12 a lunii urmatoare.

Se achiziţionează de la furnizori materiale consumabile în valoare de 100 lei, cotă TVA aferentă 19%, cu plata pe loc conform facturii fiscale nr 423/04.04.2008, achitată cu chitanţa nr 12/04.04.2008.

Tot pe data de 04.04.2008 se achiziţionează de la furnizori materiale de inventar în valoare de 500 lei, cotă TVA aferentă 19%, cu plata pe loc, pe baza facturii nr 528/04.04.2008 achitată cu chitanţa nr 27/04.04.2008.

Pe data de 05.04.2008 se receptionează pe baza avizului de însoţire materii prime in valoare de 5.000 lei (200 unităţi a 25 lei unitatea), cotă TVA aferentă 19%. Din cantitatea de materii prime achizitionate se dau spre consum pe baza bonului de consum nr 1/05.04.2008 materii prime in valoare de 5.000 lei (se va folosi metoda FIFO).

Pe data de 06.04.2008 se receptionează materii prime în valoare de 8.800 lei (400 unităţi a 22 lei unitatea), pe baza facturii nr. 125/06.04.2008, având scadenţa la 60 zile (se va achita cu BO).

Factura nr 218, aferentă avizului de însoţire din data de 05.04.2008 este recepţionată pe data de 13.04.2008, neexistând diferenţe între valoarea recepţionată şi cea înscrisă pe factură. Termenul de plată al acesteia este de 13.05.2008

Din procesul de productie se recepţionează pe baza bonului de predare nr 1/20.04.2008 produse finite evaluate la costul efectiv de 4.900 lei (140 unitati la 35 lei unitatea). Produsele vor fi vândute la un preţ cu 40% mai mare decât costul de producţie.

Pe data de 22.04.2008 se livreaza unui client produse finite în valoare de 3.920 lei, cota TVA aferentă de 19%. Acestea sunt achitate cu OP în aceeaşi zi.

Pe data de 24.04.2008 se livrează unui alt client produse finite in valoare de 2.450 lei, TVA 19%. Acestea urmează să fie achitate ăn termen de 7 zile.

Pe data de 25.04.2008 sunt achitate în numerar avansurile către salariaţi, în valoare de 1.800 lei.

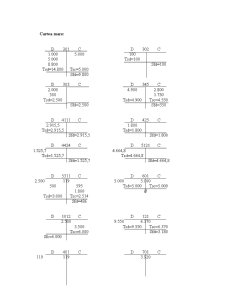

Registrul jurnal pentru prima lună de activitate va arăta după cum urmează:

02.04.2008

1. % = 1011 - 6000

456X 2.500

456Y 3.500

Subscrierea la capitalul social

2. 5311 = 456X 2.500 2.500 Aportul asociatului X (lei)

3. % = 456Y - 3.500

5311 500

303 2.000

301 1.000

Aportul asociatului Y (lei, materiale inventar, materii prime)

4. 1011 = 1012 6.000 6.000

Trecerea capitalului social nevărsat în capital social vărsat

04.04.2008

5. % = 401 - 119

302 100

4426 19

Recepţionarea materialelor consumabile conform facturii 423, preţ de cumpărare 100 lei, TVA 19%

6. 401 = 5311 119 119

Achitarea materialelor consumabile conform facturii 423

7. % = 401 - 595

303 500

4426 95

Recepţionarea materialelor de inventar conform facturii 528, preţ de cumparare 500 lei, TVA 19%

Preview document

Conținut arhivă zip

- Contabilitatea pentru Afaceri.doc

Te-ar putea interesa și

CAPITOLUL 1 1.1 Diagnosticul strategic 1.1.1Abordări conceptuale Necesitatea diagnosticului strategic reiese din raţiunea de a fi a entităţii....

INTRODUCERE În prezent, drepturile salariale reprezintă principala motivație a personalului militar în ceea ce privește satisfacerea nevoilor...

CAPITOLUL 1 STRUCTURI CONTABILE PRIVIND STOCURILE PE EXEMPLUL S.C. APCO ROMANIA S.R.L. Stocurile si productia in curs de executie reprezinta,...

ARGUMENT Conform Legii contabilitatii “orice operatie patrimoniala se consemneaza in momentul efetuarii ei intr-un act scris care sta la baza...

CAPITOLUL 1 DEFINIREA FLUXURILOR DE TREZORERIE Tabloul fluxurilor de trezorerie (statement of cash flows) s-a impus ca un instrument de...

INTRODUCERE Contabilitatea a apărut din nevoia de a răspunde în plan informaţional şi decizional la problema gestiunii valorilor economice...

OPORTUNITATEA TEMEI ALESE Lumea nu are încredere în raportările financiare prezentate de către companiile japoneze. O serie de falimente şi...