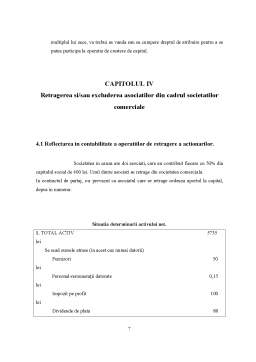

Extras din referat

Argument

Rezervele constituie o parte a capitalului propriu si se formeaza ca prelevari sau repartizari din profit sau din alte surse si se utilizeaza pentru acoperirea eventualelor pierderi pentru cresterea capitalului sau in alte scopuri.

In contabilitate rezervele sunt reflectate cu ajutorul contului 106 . Cu ajutorul acestui cont se tine evidenta rezervelor constituite si a utilizarii acestora in conformitate cu normele legale. Contabilizarea rezervelor se tine pe categorii de rezerve: rezerve legale, rezerve pentru actiuni proprii, rezerve statutare sau contractuale si alte rezerve.

Fiecare firma sau intreprindere pentru a nu risca prea mult constituie din profit rezerve care vor ajuta la acoperirea eventualelor pierderi sau prejudicii cauzate de diverse calamitati.

Mi-am ales aceasta tema deoarece am considerat ca rezervele sunt importante si ar trebui sa fie constituite de catre orice intreprindere.

Contabilitatea rezervelor

Rezervele sunt structuri de capital propriu destinate sa finanteze pe termen nelimitat activele intreprinderii avand in acest sens un obiectiv similar celui indeplinit de capitalul social. Ele constituie in primul rand la societatile de capital, datorita caracterului rigid, inflexibil si formalizat legal a capitalului social. Natura si structura rezervelor este eterogena fiinf influentata de destinatia, modalitatea de constituire si utilizare, de calcul, etc. care la randul lor, determina inregistrarea in contabilitatea curenta si reflectarea in situatiile financiare.

In prezent se deosebesc pentru societatile comerciale din România rezerve din reevaluare, din profit, din conversie, fiecarei categorii fiindu-i repartizat un cont sintetic:105 Rezerve din reevaluare , 106 Rezerve 107 Rezerve de conversie . Primele doua sunt structurate in continuare pe conturi divizionare si sunt, dupa functiune, conturi de pasiv, in timp ce ultimul nu este impartit pe subconturi si este un cont bifunctional.

CAPITOLUL I

Contul 105 REZERVE DIN REEVALUARE

Rezervele din reevaluare reprezinta diferenta dintre valoarea actuala si valoarea de inregistrare contabila a elementelor supuse reevaluarii, cu deosebire a imobilizarilor corporale, conform dispozitiilor legale.

Contul 105 Rezerve din reevaluare tine evidenta rezervelor din reevaluare imobilizarilor corporale si a altor reevaluari efectuate potrivit legii. Este un cont de pasiv. In creditul sau se inregistreaza

Constituirea si cresterea rezervelor rezultate din reevaluarea elementelor patrimoniale nemonetare, in primul rand a imobilizarilor corporale, iar in debitul sau de inregistreaza diminuarea sau lichidarea rezervelor , precum si a diferentelor in minus stabilite cu ocazia reevaluarii. Soldul creditor reprezinta rezerva din reevaluarea imobilizarilor corporale existente.

Preview document

Conținut arhivă zip

- Contabilitatea Rezervelor.doc

Alții au mai descărcat și

CAPITOLUL 1. DELIMITĂRI PRIVIND RELAŢIILE CU FURNIZORII ŞI CLIENŢII 1.1. Definiţii, forme şi clasificări ale relaţiilor cu furnizorii şi clienţii...

BILANT Încheiat la data de 31 decembrie 2009 COD 10 Mii Lei Nr. rd. 2008 2009 A. ACTIVE IMOBILIZATE I. IMOBILIZARI NECORPORALE Cheltuieli...

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 15-20 elemente in Activ si 10-15 elemente in...

Introducere Contabilitatea are rolul de motor al dezvoltării, în cadrul procesului de construire a unei economii de piață, iar dacă înainte ea era...

MEMORIU EXPLICATIV Proiectul prezentat are ca tema CONTABILITATEA CAPITALURILOR. El este structurat in doua parti principale astfel: -...

Scurt istoric al contabilitatii “ Contabilitatea reprezinta un ansamblu de principii si reguli privind inregistrarea in partida dubla a averii ce...

1. Constituirea, modul de funcţionare şi dizolvare/lichidare a societăţii Practica s-a efectuat la societatea comercială ,,PANTI SRL”. Societatea...

Argument Capitalul întreprinderii reprezintă sursele stabile şi permanente de formare şi finanţare a activelor şi se înscrie în pasivul bilanţului...

Te-ar putea interesa și

CAPITOLUL I ASPECTE GENERALE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IN ROMÂNIA 1.1. Întreprinderea-parte integranta a economiei...

CAPITOLUL 1 PREZENTAREA GENERALĂ A S.C. “CRONOS” S.A. Iaşi 1.1. ACTIVITATEA ECONOMICO-FINANCIARĂ LA S.C. “CRONOS” S.A. IAŞI Producţia de mătase...

INTRODUCERE Această lucrare de licență este structurată în patru capitole, în lucrare este prezentată importanța capitalurilor proprii ale unei...

Introducere Contabilitatea are rolul de motor al dezvoltării, în cadrul procesului de construire a unei economii de piață, iar dacă înainte ea era...

MEMORIU EXPLICATIV Proiectul prezentat are ca tema CONTABILITATEA CAPITALURILOR. El este structurat in doua parti principale astfel: -...

1 Argument Pregatirea cadrelor care lucreaza sau vor lucra in domeniul contabilitatii reprezinta o actiune de maxima importanta si actualitate ,...

CONTABILITATEA CAPITALURILOR 1. CONŢINUTUL ŞI STRUCTURA CAPITALURILOR Unităţile patrimoniale, indiferent de tipul şi de forma de organizare,...

INTRODUCERE Chiar înainte de a exista un sistem teoretic care să-i precizeze rolul în mod formal, informația a fost motorul dezvoltării, astfel...